>>(上)より続く

ソニー損保の保険に

優良ドライバーが溜まる仕組み

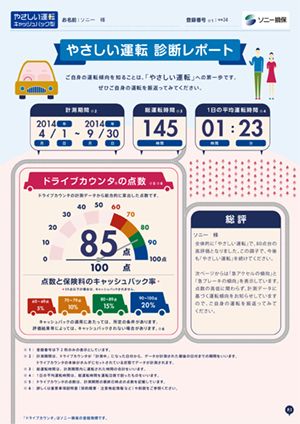

「やさしい運転 診断レポート」の見本

「やさしい運転 診断レポート」の見本拡大画像表示

テレマティクス保険は説明が難しい保険なので、ソニー損保ではウェブ専用とし、消費者からのプルを中心とすることに決めた。コールセンターは、あくまでも販売のサポートと位置づけた。ウェブでは動画を使って、当保険の契約からキャッシュバックまでの流れを説明し、それを理解してくれた消費者が契約まで進んでくれる。

通常の自動車保険に割高感を感じる若年の優良ドライバーをターゲットとして発売したが、実際の加入者は若者も獲得できているものの、通常の自動車保険と同様、ボリュームゾーンの中年層が多数となっている。

やさしい運転キャッシュバックのリピートに関しては、点数が高くキャッシュバックを受けた人のリピート率が高く、それに比べてキャッシュバックがなかった人のリピート率は低い傾向がある。すなわち年を経るに連れ、ソニー損保には優良ドライバーだけが溜まっていく仕組みと言える。

テレマティクス保険の宿命としては、市場規模には限界があり、全自動車保険の中でシェアを限りなく大きくすることはできない。それは、全ドライバーに占める優良ドライバー比率は大体決まっており、シェア10%程度なら優良ドライバーだけが加入することはあり得るが、シェア30%となると優良でないドライバーまでも獲得しなくてはならないからだ。彼らは保険料が割高になり、この保険にはもともと加入しないため、それは現実的ではない。

保険は認可事業なので、認可申請のための事前のデータ蓄積が必要である。また膨大なデータを採るだけでなく、それを保険料にどう反映させたらよいか、というところにノウハウが必要である。そのため追随企業はあるが、ソニー損保は時間的に先行している優位性を活かし、さらに次の展開に進むことも可能である。なお現在発売しているテレマティクス保険に関して、ソニー損保は特許を申請中である。