オバマの緊縮財政に国民はウンザリ…

第1章でも見たように、インフレ率が低い不況の局面では、金融政策や財政政策によってインフレ率・成長率を押し上げることが望ましい。当時、バーナンキ議長率いるFRBは、日銀やECBよりも強力な金融緩和でつねに先行しており、それが米国経済の立ち上がりに大きく寄与した。

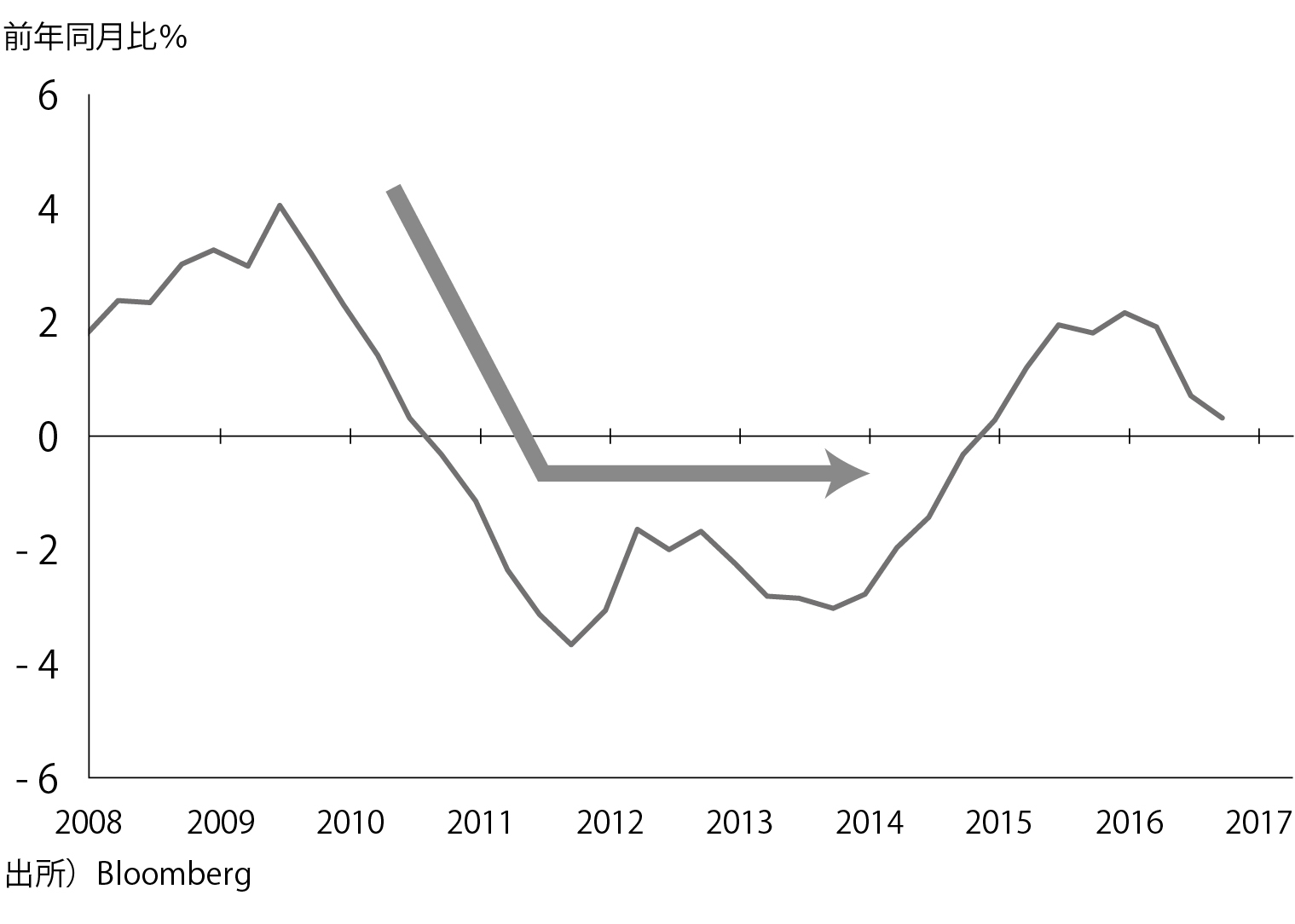

一方、経済回復の一翼を担う財政政策については、米国は2011年から早々と緊縮に転じている。2010年以降は、政府支出を増やす、あるいは、減税によって家計・企業の所得を増やすといった追加の財政刺激策は、ほとんど打たれていない。

米国の財政支出の推移

米国の財政支出の推移

これは、右の車輪が前に進もうとしているのに、左の車輪が逆回転している状況、あるいはアクセルを踏みながらブレーキを踏んでいる状況に等しい。米国経済はじつはこのジレンマに長らく苦しんできたのである。

こうした「ねじれ」の背景には、米国議会の勢力構成が関係している。当時の議会では、共和党が多数派だったことに加え、政府部門を極端に縮小させる「小さな政府」を志向する保守派のティーパーティ勢力が強まっていたこともあり、公的債務を拡大させる財政政策に対しては徹底して反対する動きがあった。法律で定められた公的債務の上限を引き上げる法案についても、野党・共和党は徹底して反対した。

いわゆる財政の崖(Fiscal Cliff)が問題になった際にも、最後は2012年末のぎりぎりのタイミングでなんとか両党で合意がなされたものの、一部の減税措置の停止や歳出削減などは実現し、米国の財政はますます抑制的に運営されることになった。かくして、緩やかながらも回復しつつあった米国の経済成長率は、緊縮的な財政政策により伸び悩む結果となったのである。

その後、2013年10月には、新年度からの予算が議会で可決されなかったことで、連邦政府機関の閉鎖も起きている。これはごく短期間の混乱だったが、財政政策について議会が機能不全に陥る状況は相変わらず続いていたわけである。

共和党と民主党の議会闘争は袋小路に陥り、国民にとって何がベストな経済政策なのかという視点を完全に失っていた。米国議会の反対は想定されたかもしれないが、大統領がリーダーシップを発揮して、米国の成長率を高めて失業者を減らすための財政拡大を打ち出していれば、事態が変わった可能性は十分にあるだろう。やはり真の問題は、オバマ政権に「財政政策による成長率押し上げ」という発想が欠落していたことにあるのだ。