図表6-2 PLの構造

図表6-2 PLの構造

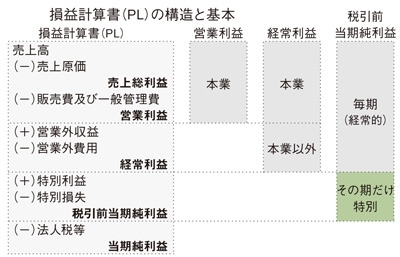

PLの一番上は売上高。売上高から売上原価を引いたのが売上総利益です。通常、私たちは現場でこれを粗利(あらり)と呼んでいます。この売上総利益(粗利)の下にあるのが「販売費及び一般管理費」です。現場では「販管費」などと呼んでいます。これは営業マンや本社部門の人たちの人件費などです。電話代や水道光熱費などもここに入ります。

すなわち、本業の営業活動に必要なすべての費用がこの「販売費及び一般管理費」に入ります。ただし、製造業などの場合は工場で働く工員さんの人件費などは売上原価に入れることになっています。

売上総利益(粗利)から「販売費及び一般管理費」を引いたのが営業利益。読んで字のごとく本業の営業活動によってもたらされた利益のことです。

では、営業利益の下にくるのは何でしょうか。当然、「営業外」のものですね。営業外というのは本業以外の活動によってもたらされた収益や費用、つまり預貯金の受取利息や借入金の支払利息など財務活動による収益や費用は「営業外」に入ります。

営業利益から営業外の収益と費用を足し引きしたものが経常利益です。これも読んで字のごとく、その会社の本業及び本業以外のすべての事業活動によって経常的にあがってくる利益が経常利益です。

経常利益の下にくるのは経常的ではないもの、つまりその期だけに特別に出てくる利益や損失です。土地を売却して損失が出たとか、株を売却して利益が出たというような、その期だけに特別に生じた活動による利益や損失です。

経常利益から特別利益と特別損失を足し引きしたものが税引前当期純利益、税金を計上する前の当期の利益です。この税引前当期純利益から法人税等を差し引いたものが当期純利益です。新聞などで「純益」とか「最終利益」とかという言葉で出てくるのがこの当期純利益です。