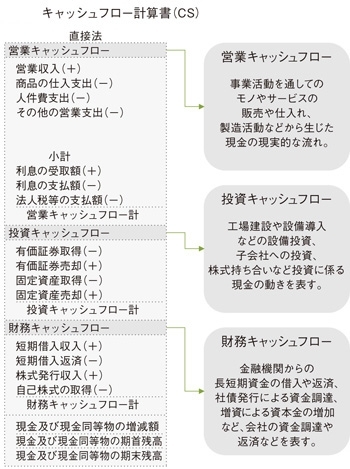

CS(キャッシュフロー計算書)の構造を理解しよう

本書では、収支計算書を用いて現金の出入りを見ながらPLとBSを説明しました。ただし、企業が作る収支計算書はキャッシュフロー計算書(CS)と呼ばれ、私たちが子供の頃から慣れ親しんできた「収入」「支出」「残高」の3つに分類されたものとは形が異なります。

CSは「収入」「支出」「残高」の3分類ではなく「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の3つの欄に分かれています。次の図がキャッシュフロー計算書の詳細です。

図表6-4 キャッシュフロー計算書(CS)

図表6-4 キャッシュフロー計算書(CS)

「営業キャッシュフロー」の欄には営業収入とか商品の仕入支出とかといった営業活動に関係する現金の出入りが、「投資キャッシュフロー」の欄には有価証券や固定資産の取得や売却といった投資活動に関係する現金の出入りが、「財務キャッシュフロー」の欄には借入金やその返済などの財務活動に関係する現金の出入りが、それぞれ記載されています。

なお、CSのプラス・マイナスの表記は収支計算書やPLとは異なります。CSは、現金が会社に入ってくる場合はプラス、現金が会社から出ていく場合はマイナス記号をつけて記載されます。