購入するときの手数料が5%のものも!

驚きの手数料ビジネス

貯蓄型と言われる保険商品は、為替手数料が他の外貨建て金融商品に比べて割高になります。こうしたコストも含めて考えると、長期的な資産形成には不利と言わざるを得ません。

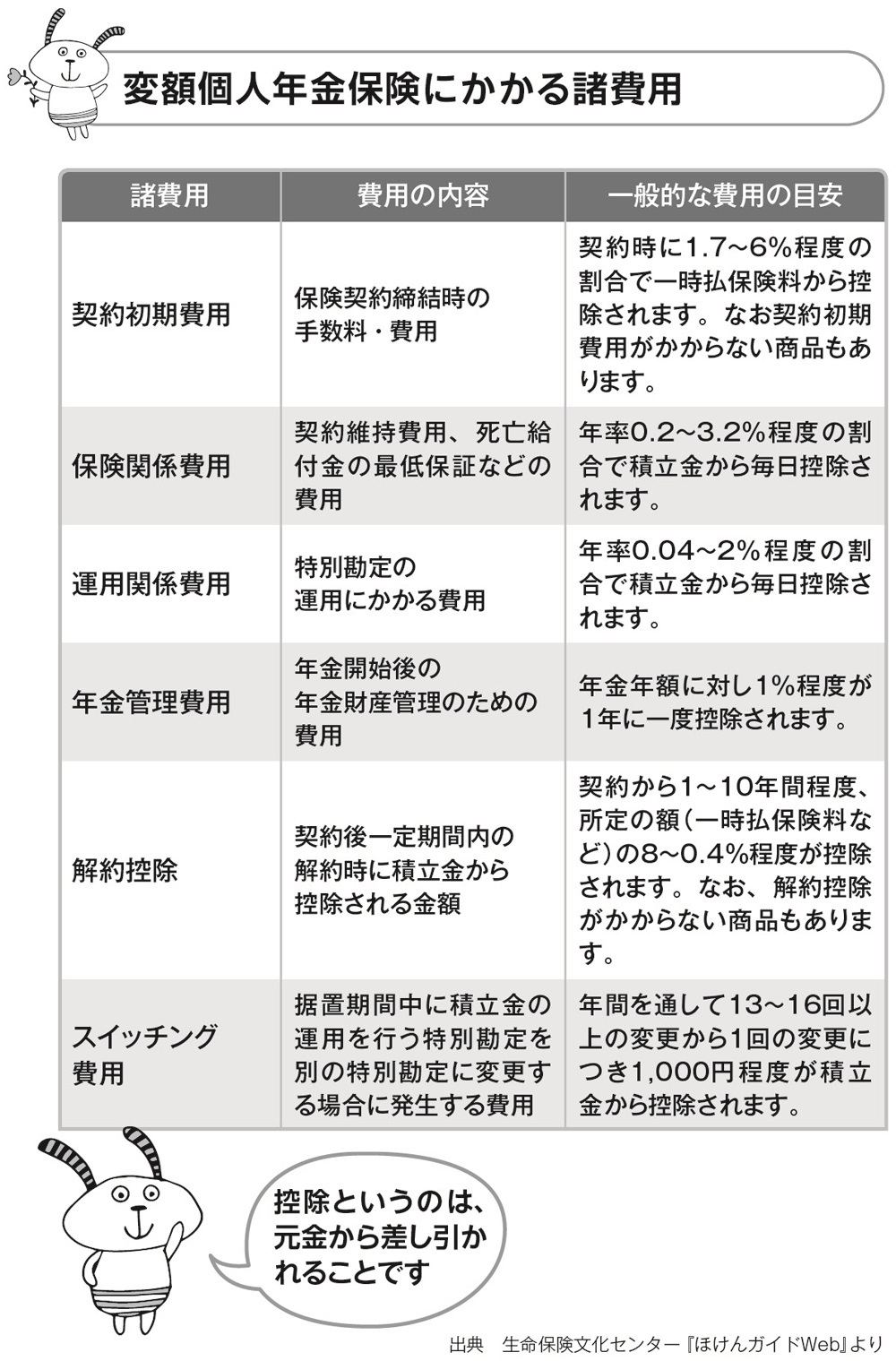

また、コストの高さという点では、変額年金保険についても言及しておく必要があるでしょう。変額年金保険に加入するくらいなら、投資信託の積立をした方がはるかに有利です。

変額年金保険とは、将来受け取る年金の額が、保険料を運用する「特別勘定」の運用利回りによって変動するという仕組みを持っています。特別勘定部分については、変額年金保険を扱っている保険会社によって異なりますが、なかには普通に購入できる投資信託を用いているものがあります。それなら、わざわざ保険商品で運用する必要は、どこにもないわけです。

しかも、変額年金保険はコストも割高です。

コストは保険会社によって異なりますが、たとえば某外資系生命保険会社が扱っている変額年金保険の場合、一時払いで保険料を支払った時点で、払込保険料に対して5%もの「契約初期費用」がかかります。

これって何? と思われるでしょう。つまり、この保険を販売した金融機関などに、これだけの手数料が落ちるということです。投資信託の販売手数料は、高いファンドで2~3%程度、ノーロードと言われる無料のものもあります。

ですから、5%という契約初期費用というのは非常に割高です。

コスト(手数料)の種類が多く

分かりづらいものばかり!

変額年金保険のコストはこれだけではありません。特別勘定の積立金額に対して、年率で3%近い保険関係費がかかります。一応、変額年金保険は被保険者が死亡した時の保障が付いています。積立金を運用している特別勘定の運用実績が悪化し、払込保険料が元本を割り込んだ場合でも、払込保険料相当額の死亡一時金を支払えるようにするための保険として、保険加入者にこのコスト負担を強いているのです。

まだまだコストはあります。それは、特別勘定を運用するのにかかる費用です。これは投資信託の運用管理費用と思って良いでしょう。これが年0.2%程度かかります。この料率自体は、投資信託の運用管理費用に比べればかなり低率ですが、結局保険関係費が割高なので、総合すれば毎年3%超のコストが差し引かれることになります。

さらに、保険期間が満了し、実際に年金で受け取る場合、それまで運用してきた積立金を一般勘定に移しますが、ここから年金の支払いを受けている間も、年率1%の管理費用が取られます。

このように、変額年金保険というのは、コストの固まりのような商品ですから、お金を増やす手段としては、おすすめできない商品なのです。

中野晴啓(なかの・はるひろ)

セゾン投信代表取締役社長

大学卒業後、現クレディセゾン入社。2006年セゾン投信を設立、07年4月より現職。現在、口座開設数12万人超、預かり資産1800億円を突破。著書に『最新版! 投資信託はこの9本から選びなさい』『投資信託はこうして買いなさい』(共にダイヤモンド社)、『退職金バカ 50歳から資産を殖やす人、沈む人』(講談社+α新書)他多数。

【新刊のお知らせ】

中野晴啓 著

中野晴啓 著定価:本体1,500円+税

発行年月: 2017年7月

誰も教えてくれなかった「お金の真実」!親の言うことを聞いているとお金が減る。 20代、30代がこれから生き抜くための本当に必要で最低限の知識。 成長なき「成熟経済」の時代に、お金を着実にふやして、守り、安心を手に入れるには、 預金、保険、銀行、投資…お金をふやすには、どうつきあうのが正解?

ご購入はこちらから!

[Amazon.co.jp][紀伊國屋書店BookWeb][楽天ブックス]