新刊『借りたら返すな! いちばん得する! 儲かる会社に変わるお金の借り方・残し方』で は、1000件以上の財務戦略を立案してきた著者による「お金の調達力」を上げるための方法を紹介しています。本書から、「お金と会社の関係」「銀行との 正しい付き合い方」「節税対策のウソ・ホント」「お金で困っている企業が意外と知らない対策」「企業再生で成功したノウハウ」などを公開します。

「借入は怖い」という「錯覚」に陥ってはいけない

経営者のライフプランと関わりが深いものとして、「生命保険」があります。

ライフプランに関しては、もしかしたら、顧問税理士より保険のライフプランナーと打ち合わせていることのほうが多いかもしれません。ライフプランを検討し、万が一のときのために、会社や家族を守る保障としての生命保険は必要ですし、とてもよいと思います。

しかし、実際には、中身をよく理解せず、付き合いで仲のいい保険屋さんに言われるがままに保険に加入したとか、決算のときに顧問税理士に「節税になるから」と言われて入っている経営者がほとんどです。

特に税理士に勧められた場合は要注意です。

会計事務所によっては保険代理店をしていることがあり、お客さんとの間で保険の契約が成立すれば、保険会社から手数料がもらえます。税務顧問料が低価格化している時代に保険の手数料収入は非常に大きいため、会計事務所の本命商品である可能性もあります。

お客さんの節税のためといいながら、内実、ノルマや儲かる商品を売ることもあるのです。とくに経営者が財務に疎ければより売りやすいという判断をしてもおかしくありません。

期首に事業計画をつくって「利益を出すぞ!」と言って頑張っていらっしゃるのに、決算が近くなると税金を払うのがもったいなく感じて、生命保険に加入して利益を減らして節税する、という生命保険に入るために経営しているかのようになっている会社をよく見ます。

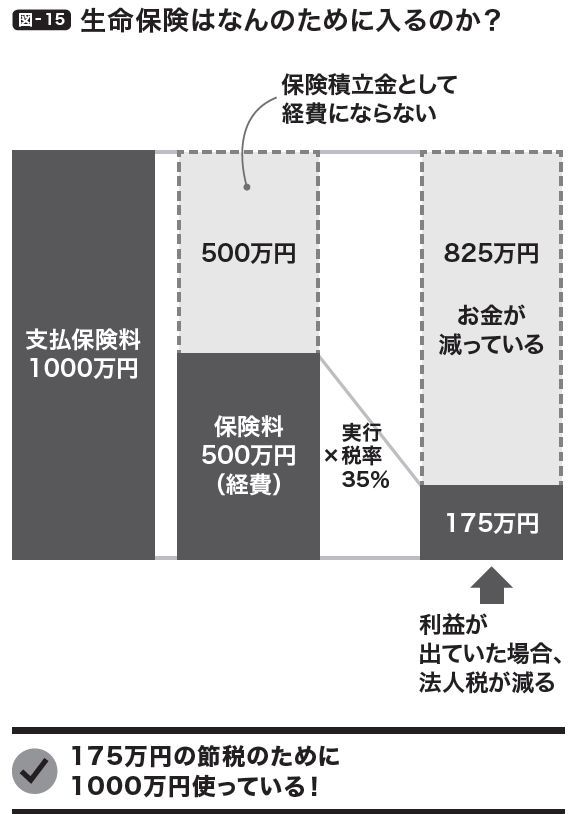

そもそも現在の積立型の保険商品のほとんどは半分が経費になって半分が資産計上ですから50%しか経費になりません。法人税率が35%だとすると、50%の35%、つまり払った金額の17.5%しか税金が減らないのです。

たとえば、1000万円の保険料を払ったとして減る税金は175万円、残りの825万円は会社からお金が出て行ってしまうのです。

「いや、でも積立だから、20年経てばほぼ100%戻ってくるでしょ?」と言われますが、20年間ずっと利益が出続けて、かつ法人税率が変わらなければ、という大前提が抜けています。

変化の早いこの時代に本当にそんなことが可能でしょうか? また、20年後に戻ってくる解約返戻金は利益になってしまいますので、経営者の退職金を出すことで相殺するプランが一般的ですが、これも退職金の低い税率が20年後も変わらなければという前提です。あまりに不確定要素が多すぎます。

さらに、保険商品の設計書に書いてある法人税率は中小企業の実効税率に比べれば高いことが多いので、注意してください。

また、80%以上のお金を毎年、社外流出していくわけですから、それ以上の利益が出ていないと払えなくなるわけです。節税ばかりに頭がいくと、どんどん保険料が大きくなり、会社の利益ではまかないきれず、借りたお金で保険を払っているのに、それに気づかない経営者が非常に多いです。

他にも、節税ではなく、経営者に何かあった場合に借金が返せるように、掛け捨ての保険に入ったほうがいいという意見もよく聞きます。もちろん、本当にそうなった場合には、承継する経営者が楽なのは間違いありません。

しかし借入は、会社が継続するために必要な現預金を確保するためや、投資をするために必要なものですから、会社の収益で返していくのが前提です。

経営者に何かあったからと言ってすぐに回収されるわけではありませんから、入るとしても最低限の収益を立て直す期間の分の保険金が入れば十分です。会社規模が大きくなり、借入が増えるたびに、掛け捨ての保険に入っていたのでは金利よりも高い調達コストが発生することになります。

やはり「借入は怖い」という「錯覚」がこのような状況をつくっているのでしょう。

新刊のお知らせ

『借りたら返すな! いちばん得する! 儲かる会社に変わるお金の借り方・残し方』

儲ける会社ほどお金を返さず、ジリ貧な会社ほど律儀に返す。

この裏にあるストーリーが分かったとき、会社の財務体質が劇的に変わります!

どうすれば会社を潰さずに、儲かる会社に変えることができるのか。答えは「会社にお金があればいい」、それだけです。お金がないから会社は潰れていき、十分な投資ができず、儲けることができないのです。

過去の「会計」ではなく、未来の「財務」を考えましょう。1日でも「長く」「多く」手元に資金を残す方法を考えていけばいいのです。 会社を守るのは「利益」ではなく、「現預金」です。とにかく手元の現預金を増やすには、どんどん借入をして現預金を集めるべきです。そのための方法を本書でわかりやすく紹介します。

ご購入はこちらから! [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]