北朝鮮情勢の緊迫化で為替は円高に振れ、株価は下落に転じ、今年4月に続く株価調整局面が来ているようだ。前回の本欄では「今後も政治的懸念や地政学的リスクが意識される局面では、外国人投資家が大きく売り越すことも考えられる」と述べて、下落を待つ戦略を提示した。

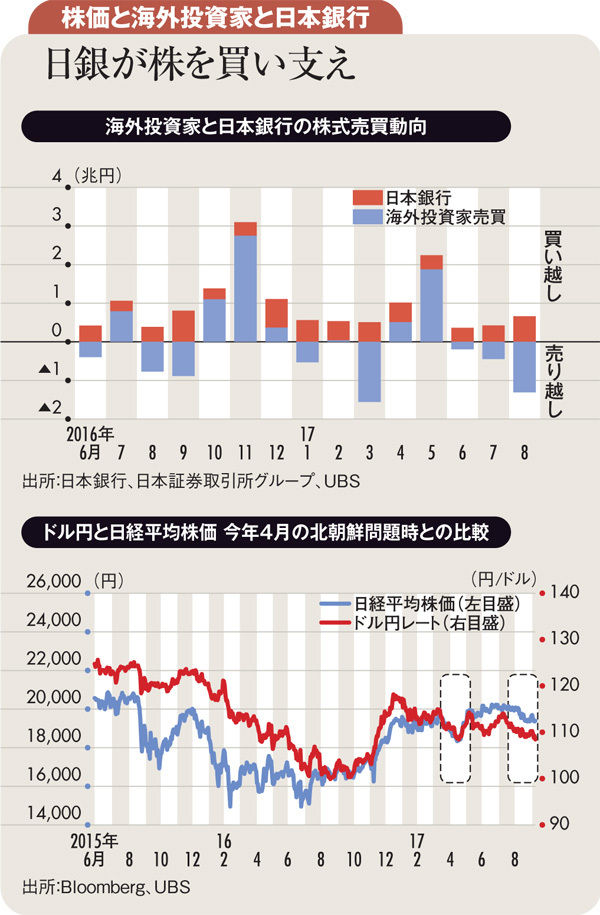

7月、8月と合わせて外国人投資家は2兆円弱の売り越し(先物を含む)となった。これで株価は十分に調整したのだろうか。今年の4月と9月の状況を比較してみると相違点が浮かび上がる。

今回、ドル円レートは1ドル=108円台後半まで円高が進んだが、これは4月とほぼ同じ水準。しかし、株価は4月の安値の1万8335円と比較して1000円以上高い水準にある。為替市場は北朝鮮情勢に反応しているが、株式市場の反応がそこまで大きくないのはなぜだろうか。

実はドル円と株価の関係は時期によって異なる。ドル円のここ10年の変動は、上下はおおむね80~120円の間であり、変化率で表せば40%程度(中心値を分母に取る)だ。

それに対して日経平均株価は8000~2万円であり、変化率は約85%。株価の方が為替よりも大きく変動するのが普通である。ドル円の動きよりも日経平均の動きの方が鈍いのは珍しい。

海外投資家は大きく売り越している。一方、日本銀行は8月に月間では過去最大のETF(上場投資信託)の買い入れ(6500億円)をしている。この日銀のETF買いに加えて、4~6月期の企業業績が好調であったことが為替市場と株式市場の反応を異なったものにしたと考えられる。