カーマギーの油田が北大西洋、アナダーコのそれがメキシコ湾にあったとすれば、アナダーコは自前で固定費ネットワークを維持し、両方の油田を操業しなければならなかったであろう。その結果、間接費だけは効率化するだろうが、管理上の複雑性はいっそう増すことになったであろう。

経営資源の買収によってコストを削減できるのかを判断するには、被買収企業の経営資源と自社のそれ、および業務プロセスとの間に互換性があるかどうか(囲み「買収によってコスト削減できるか」を参照)、そして規模を拡大することで本当に期待通りの効果が生まれるかどうかについて見極める必要がある。

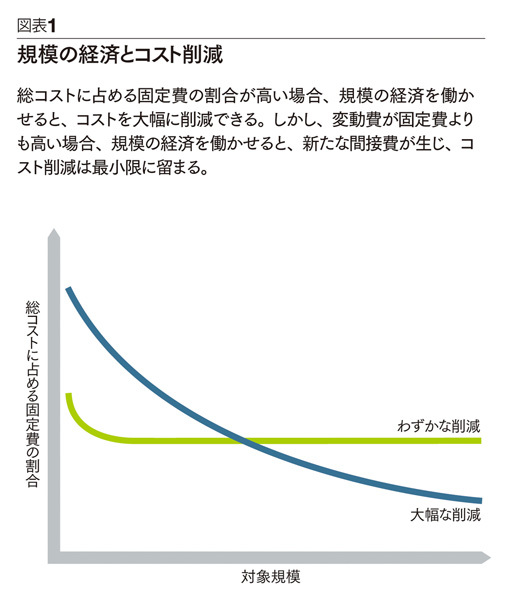

総コストに占める固定費の比率が高い業界の場合、買収によって規模を拡大させると、大幅なコストが削減される。これは、先の石油販売業者が同じ地域の同業他社を買収することでコスト削減したのと同じ理屈である。

一方、市場シェアが相対的に低水準でもコスト競争力を得られる業界では、その水準以上のシェアを有する企業は、別の地域の顧客を買収した石油販売業者と同じく、そのコスト・ポジションを引き下げるのではなく、そのまま再現することになる(図表1「規模の経済とコスト削減」を参照)。

図表1「規模の経済とコスト削減」

図表1「規模の経済とコスト削減」拡大画像表示

たとえばポリエステル繊維業界では、最先端技術のエア・ジェット式織機を全面導入するほどの規模の企業では、生産量がわずかに増えるだけでも、織機を買い増ししなければならない。つまり、原価構造上、変動費の割合が大きい企業の場合、経営資源を買収しても、利益方程式の改善、すなわちコスト削減効果は最小限に留まるのが一般的である。

ひるがえって、規模の経済がもたらす利益は、たとえば製造、流通、販売など固定費の割合が大きい業務分野で最大化する。その一方、購買や人事、法務など一般管理費に規模の経済を働かせることを理由とする買収では、利益方程式への効果が期待外れに終わることが多い。

ニューヨーク・タイムズ・カンパニーによる1993年の『ボストン・グローブ』紙の買収では、業務面でのシナジーはわずかであった(記者と印刷部門をそれぞれ置かなければならなかった)。人事や財務などの管理部門が重複している程度では、この買収を正当化することは難しかった。

LBM型M&Aがその買収企業の株価に及ぼす影響は、通常1年以内にはっきりする。株式市場は買収が実施される前に、両社の潜在可能性をもれなく把握し、統合がもたらす成果、そして生じるであろうシナジー効果を評価する時間が十分与えられているからである。LBM型M&Aに関して、投資家たちはCEOほど楽観的でなく、また歴史的に見てもおおむね正しい。

最も望ましい結果は、株価が急騰し、史上最高値を記録することである。経営者のなかには、LBM型M&Aによって想定外の成長がもたらされると期待する人もいるが、後述するように、失望に終わる可能性が高い。