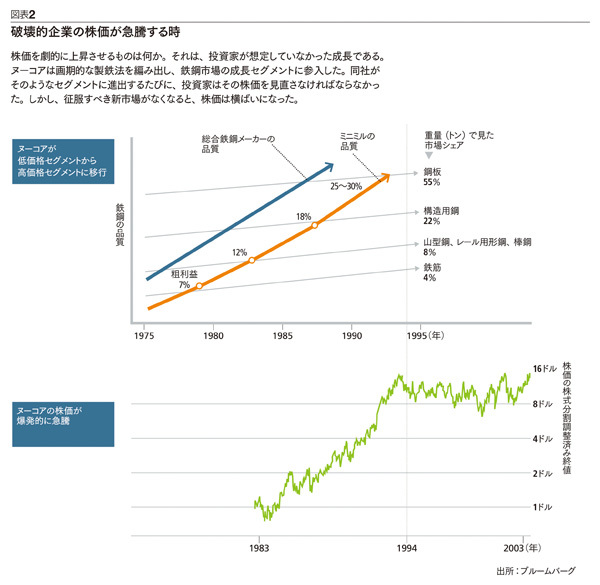

しかしヌーコアは、利益を追求するなかで、より高次の組織能力を開発し、より上位の製品に段階的に取り組み、低コストの製造技術から高い利益率を引き出していった。そのため証券アナリストたちは、同社が参入可能な市場を──したがってその成長力も──何度も再検討することになった。

その結果、図表2「破壊的企業の株価が急騰する時」が示すように、ヌーコアの株価は爆発的に急騰した。証券アナリストたちが、同社が参入可能な市場を過小評価していたことに何度も気づかされたため、ヌーコアの株価は、83年から94年にかけて、複利成長率で年27%上昇した。

図表2「破壊的企業の株価が急騰する時」

図表2「破壊的企業の株価が急騰する時」拡大画像表示

94年までにヌーコアは株式市場で高値銘柄の仲間入りを果たし、証券アナリストもその潜在成長性を理解するに至った。ところが、売買高は順調に伸びていたにもかかわらず、こうした正しい理解、すなわち「割安度」がきちんと反映されたことで、ヌーコアの株価は横ばい状態となった。同社経営陣が、証券アナリストの期待を超えて株価が評価され続けることを望んでいたならば、破壊的ビジネスの創造もしくは買収を続けなければならなかったであろう。

破壊的ビジネスモデルを買収する企業は、目を見張るような成果を実現できる。そのような例として、データ・ストレージ業界の巨人EMCによる2004年のヴイエムウェアの買収が挙げられる。

ヴイエムウェアのソフトウエアを使えば、IT部門は複数の仮想サーバーを1つの機器で運用できる。また、サーバー・ベンダーの高価なハードウエア・ソリューションを、低コストのソフトウエアに置き換えることもできる。この製品は、サーバー・ベンダーにすれば破壊的だが、ストレージ機器を販売するEMCにとっては補完的で、しかも顧客のデータ・ルームの奥深くまで入り込めるようになる。

EMCがヴイエムウェアを現金6億3500万ドルで買収した時、ヴイエムウェアの売上高は2億1800万ドルにすぎなかった。しかし破壊的な勢いによって、ヴイエムウェアは爆発的に成長し、その売上高は2010年には26億ドルに達した。現在、EMCが所有するヴイエムウェア株の価値は280億ドルと、初期投資額の44倍に増加している。

ジョンソン・エンド・ジョンソンの医療機器・診断薬部門(MDD)も、RBM型M&Aによって月並みの成長を桁外れの成長へと高められることを示す一例である。

92年から2001年にかけて、同部門の製品ポートフォリオのパフォーマンスは順調で、売上高は年3%で成長していた。くわえて同じ期間中、規模は小さいものの破壊的なビジネスモデルを4つ買収し、これが桁外れの成長に火をつけた。これらのRBM買収のおかげで、先の期間中の売上高成長率は年41%に上り、MDD部門の成長軌道を抜本的に変えたのであった(囲み「買収によって成長軌道を変えられるか」を参照)。