会見中のクリストフ・ウェバー武田薬品工業 社長・CEO Photo by Masataka Tsuchimoto

会見中のクリストフ・ウェバー武田薬品工業 社長・CEO Photo by Masataka Tsuchimoto

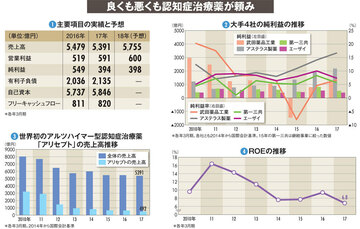

武田薬品はリスクが高いのに

なぜ巨額な海外企業買収にこだわったのか

「約7兆円の海外企業買収はリスクが大きすぎる。なぜ買収にこだわるのか」――。

約460億ポンド(1ポンド=148円として約6.8兆円)で武田薬品工業(武田)がアイルランド製薬大手シャイアーを買収することについて、首をかしげたくなる人は多いだろう。

今回の買収については買収資金だけではなく、シャイアーの負債も引き継ぐことになる。昨年末の時点で、シャイアーの長期債務残高は約1.8兆円だ。株式と負債を合わせ総額約8.6兆円の買収規模は、わが国企業による海外企業の買収劇の中で突出している。買収のため武田は約3.3兆円の借り入れを行う予定と言われている。財務悪化への懸念が高まるのも無理はない。

ただ、グローバル市場で成長を目指す大手製薬企業にとって、企業買収は常に頭に入れておかなければならない成長戦略の一つであることも間違いない。世界市場ではロシュやファイザーなど大手製薬会社が買収によって体力を拡充し、積極的な新薬開発や市場開拓を通じて着実にシェアを拡大している。

そうした大手製薬会社がマーケットシェアの多くを占有する、いわゆる“市場の寡占化”が進んでいる。そうした変化に対応できないと、武田であっても世界市場の中で競争力を失いかねない。買収などを通じて自ら組織内に変革を起こし、環境に適応していかなければならない一種の“宿命”を持つ。

製薬産業の特徴として、新薬開発のためには多額の研究開発費がかかると同時に、新薬開発の努力が実るとは限らない大きなリスクも抱える。

実際、新薬を開発し販売に漕ぎ着けるには、かなりの時間とコストがかかる。そのリスクを考えると、すでに実績がある、あるいは、収益の見通しを立てやすい企業を買収し、成長=新薬開発にかかる時間とコストを節約する意義は大きい。