CCCの工夫で手元のキャッシュを最大化

フリー・キャッシュフローは、営業キャッシュフローと投資キャッシュフローを足し合わせたものです。仮に5億円の営業キャッシュフローを創出している会社が、投資に2億円をかけている(投資キャッシュフロー:▲2億円)とすると、フリー・キャッシュフローは3億円ということになります。

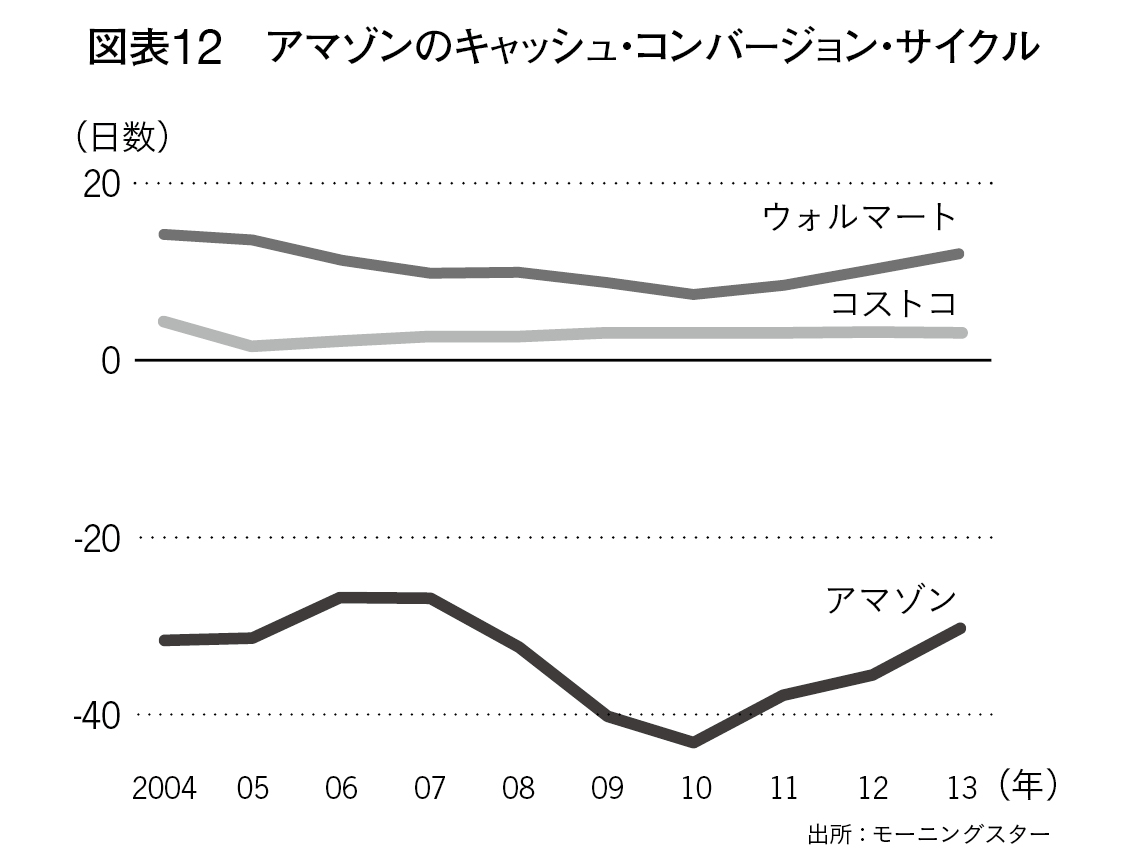

キャッシュフローは、現金が実際に移動したタイミングに発生します。したがって、商品が売れた際に、顧客が代金を迅速に支払う一方で、メーカーや卸への支払いに対して時間的余裕をもつことができれば、キャッシュフローはどんどん大きくなります。

アマゾンのCCC

アマゾンのCCC拡大画像表示

既存事業から得たキャッシュを、負債の返済や株主への配当に回すか、あるいは既存事業への追加投資、新規事業の買収に回すかといった意思決定には、会社の成長戦略に対する経営者の思想が反映されます。アマゾンの場合、収益をさらなる投資に回すため、自社株買いや配当といった株主に対する還元は低く抑えられています。過去に何度か自社株買いは実施しているものの、97年のナスダック上場以来、株主に対し配当を行ったことのない、極めて珍しい会社です(C.資産の最適配分)。 一方で、売上や費用といったPL上の数値は、実際に現金が支払われるタイミングではなく、会計基準に基づいて計上されます。そのため、キャッシュフローを大きくする仕組みを確立することができれば、たとえ純利益がマイナスであっても、フリー・キャッシュフローをプラスに保つことができるのです。アマゾンは、キャッシュ・コンバージョン・サイクル(CCC:仕入れる原材料や商品に現金を支払ってから、それを売って現金を回収するまでの期間)を徹底的に改善し、むしろ仕入れ代金を支払うよりも先に販売代金を回収することで、PLでの見た目以上に多くのキャッシュを創出することに成功しています(図表12)。

このように、事業の成長やキャッシュ・コンバージョン・サイクルの徹底的な改善を通して得られるキャッシュを活用できるからこそ、同社は新たな事業分野やサービスの改善に向けて大規模な投資を実行できるのです。先述の通り、アマゾンは長期的にフリー・キャッシュフローの最適化をめざしている会社ですが、そうした先行投資活動の結果として、最近では純利益も上がっています。

果敢な投資実績

アマゾンは先に紹介した四半期開示資料でも宣言しているように、市場リーダーになるために極めて果敢な投資を実施しています。先に挙げたホールフーズの買収以外の事例についても見てみましょう。

【クラウドサービス「AWS」】

2018年現在、アマゾンの利益創出の主軸となっているのが、クラウドサービス「AWS(Amazon Web Service)」です。サービス開始以来、同事業は急激な成長を続けており、営業利益ベースではアマゾンの北米EC事業を超えるまでに至っています。AWSがここまで成長した背景には、アマゾン創業者であるジェフ・ベゾス氏の大胆な価格戦略があります。

2006年、AWSのサービス提供前の段階では、当時のAWS担当者は1時間15セントでの提供を検討していました。これは、収支がバランスするギリギリの設定だったそうです。ところが、サービス開始の直前になって、ベゾス氏は価格を1時間10セントにまで引き下げるよう指示したのです。長期にわたる赤字化を懸念した周囲のスタッフは反対しましたが、ベゾス氏はこの価格でのサービス提供を断行しました。

利益率を高く設定すると業界水準の利益率が高くなるため、結果的にライバル企業の参入を促すことになり、競争が激しくなります。そのため、短期的には赤字が出ようとも利益率を極端に低く設定することで顧客を確保し、クラウドコンピューティングサービス市場でのリーダーになろうとしたのです。ベゾス氏の根本的な思想が垣間見える一幕です。

サービス開始当初から、意図的に徹底的な低価格で事業を展開した結果、グーグルやマイクロソフトといった潜在的な競合に対して、圧倒的に有利なポジションをアマゾンは築くことができたといえます。

【月額会員制サービス「アマゾン・プライム」】

アマゾン・プライムは、アマゾンが提供する月額会員制サービスです。2005年にアメリカで提供が開始された当初は、商品を短期で配送するサービスでしたが、2018年現在では、動画配信や音楽配信など、サービス内容の幅を広げています。動画配信サービスのネットフリックス(Netflix)やフールー(Hulu)、音楽配信サービスのスポティファイ(Spotify)など、サブスクリプションサービス(月額会員制サービス)の浸透にともない、事業の姿を変化させてきたのです。

2018年の年初時点で、今や北米での会員数は1億人に迫ると推計され、ケーブルテレビの加入者数を上回る勢いです。2016年には推定45億ドルをオリジナルコンテンツ作成等、動画サービスの充実のために投資するなど、テレビ番組やネットフリックス、フールーといった動画配信サービスに対抗するための施策を打っています。

【スマートスピーカー「アマゾン・エコー」】

EC、AWS、アマゾン・プライムに続く第4の事業の柱となることを期待されているのが、スマートスピーカー「アマゾン・エコー」です。2016年時点で、アマゾンでは1000人以上がアマゾン・エコーに搭載される同社の人工知能「アレクサ(Alexa)」の開発に取り組んでいます。

アルファベット、マイクロソフト、フェイスブックなど、強力な競合が開発を競う人工知能ですが、アマゾンは2014年にはスマートスピーカーを製品化することで、同領域におけるリーダーとしてのポジションを早々に獲得。2017年9月時点では、全米市場の76%のシェアを獲得しています。

【新興国への投資】

こうしたサービスの開発に加え、アマゾンは新興市場にも積極的に投資しています。2014年に20億ドルを投じた物流拠点を開設、さらに2016年には30億ドルを投資してクラウドサービスのデータセンターと、ソフトウェアのエンジニアリング・開発センターを開設しています。インドには小売業に対する外資規制があるため、アマゾンは、eコマースのインフラや、倉庫・物流ネットワークなどのロジスティック業務を地場企業に提供し、サービス料金を得るという、北米や日本とは異なる事業を展開しています。

【事業ポートフォリオの組み替え】

精力的に新規事業への投資を行う一方で、アマゾンは既存事業の閉鎖も行い、事業のポートフォリオの最適化を進めています。2011年に5.45億ドルで買収した日用品関連サイト、Diapers.comとSoap.comを2017年に閉鎖しています。2016年の後半時点では、Diapers.comとSoap.comは2017年にはフリー・キャッシュフローの創出に貢献すると見ていた中での方針転換でした。定番商品については、利幅の薄いナショナルブランドから、利益率の高い自社ブランドの販売に切り替えていくという同社の戦略の表れと見ることができます。