NISAや、個人向けの確定拠出年金(iDeCo)、さらに、会社で加入する企業型の確定拠出年金(企業型DCなどと言います)など、自分で、お金を運用(育てる)ための制度が多くなってきました。

その制度を利用するときには、必ず「投資信託」という商品が入っています。この投資信託(とうししんたく)とはいったいどんなものなのでしょうか?

『新・投資信託にだまされるな!』や、『税金がタダになる、おトクな「つみたてNISA」「一般NISA」活用入門』など著者累計45万部、大ベストセラーの著書がある竹川美奈子さんが、5年ぶりに改訂した『改訂版 一番やさしい!一番くわしい!はじめての「投資信託」入門』を上梓。

連載では、この新刊から、本当に良い投資信託をえらぶコツをご紹介します!

「騰落率」と「トータルリターン」とは

投資信託の値動きを表すもの

投信の運用報告書や月次レポートをみると、「騰落率(とうらくりつ)」という言葉がでてきます。

騰落率は投信の基準価額が過去のある一定期間中にどのくらい変動したかを割合(%)で示したものです。レポートでは1ヵ月、3ヵ月、1年、投信が運用をスタートしてからを示す「設定来」の騰落率などが記載されています。

たとえば、1万口当たり1万円の基準価額で運用がスタートした投信が1万1000円まで値上がりした場合、その投信の騰落率はプラス10%になります。

投信は運用をスタートした時期も、その投資信託によってばらばらですし、分配金が支払われると、基準価額はその分下がるので、単純に基準価額をみて比較することはできません。そこで、分配金が支払われた場合には、分配金(税引前)を再投資したものとして計算しています。

投信の成績をみるときは3年、5年、10年という具合になるべく長い期間をみましょう。短期ではなく、長期的に安定した成績をあげているかどうかが大切だからです。

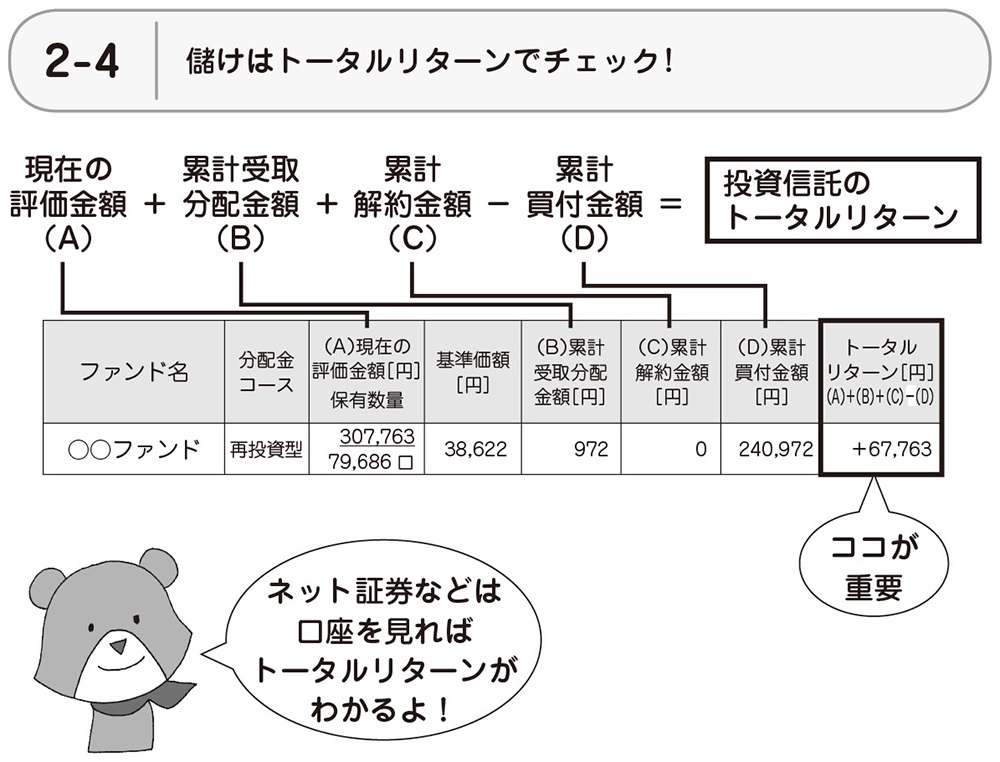

保有する投信がある場合には、口座を開設している証券会社や銀行(直販の投信会社を含む)で、「トータルリターン」を確認する方法もあります。ネット証券などは口座にログインすればみられます。

トータルリターンというのは自分が投信を購入してから、追加購入した分や一部解約した分、受け取った分配金、手数料などすべて反映した現在の合計損益を示したものです。

損益は率ではなく、金額で表示されます。上の例では、現時点で6万7763円の利益がでています。

ここではリターンを中心に説明しましたが、投信を選ぶときにはリターンだけではなく、「どのくらいリスクをとっている投信なのか」を併せてみる必要があります。これに関しては本書の2章コラムをごらんください。

また、2014年12月から「トータルリターン通知制度」が導入されています。対象は2014年12月以降に新たに買い付けた投信ですが、金融機関(証券会社や銀行)によっては、それ以前から保有している投信についても対応しています。