NISAや、個人向けの確定拠出年金(iDeCo)、さらに、会社で加入する企業型の確定拠出年金(企業型DCなどと言います)など、自分で、お金を運用(育てる)ための制度が多くなってきました。

その制度を利用するときには、必ず「投資信託」という商品が入っています。この投資信託(とうししんたく)とはいったいどんなものなのでしょうか?

『新・投資信託にだまされるな!』や、『税金がタダになる、おトクな「つみたてNISA」「一般NISA」活用入門』など著者累計45万部、大ベストセラーの著書がある竹川美奈子さんが、5年ぶりに改訂した『改訂版 一番やさしい!一番くわしい!はじめての「投資信託」入門』を上梓。

連載では、この新刊から、本当に良い投資信託をえらぶコツをご紹介します!

投資信託の主な手数料は2つ!

前々回は、運用管理費用(信託報酬)について、詳しくご説明しました。

また前回は、運用管理費用(信託報酬)以外にもかかる手数料のことを書きました。

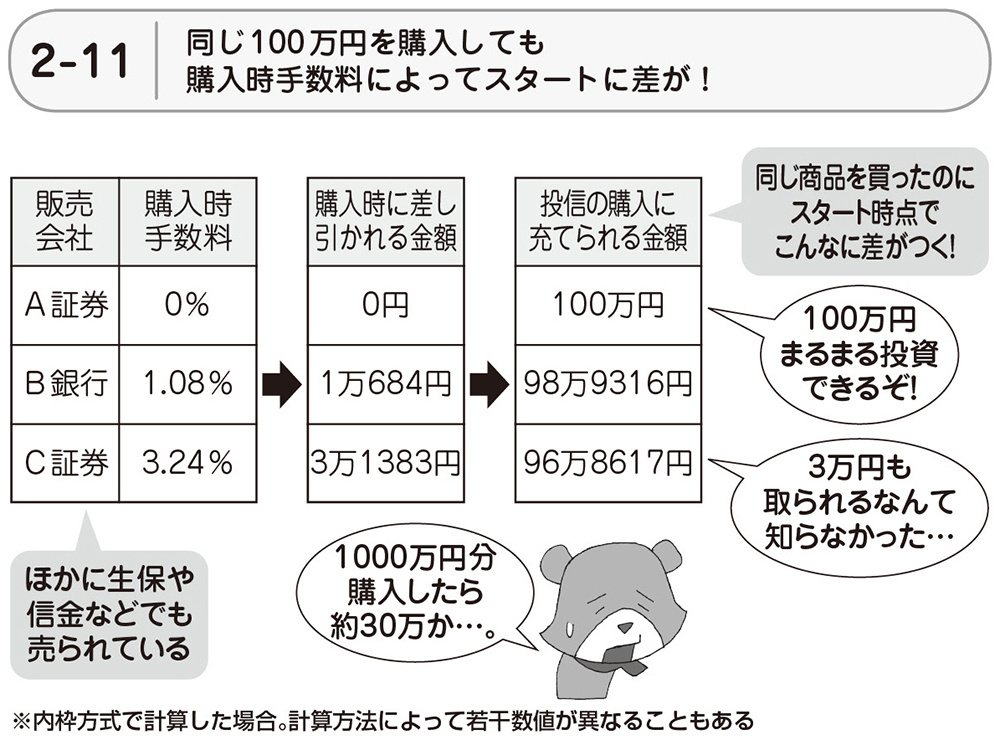

今回は、買う時にかかる「購入時手数料」の話です。

投信を購入するときにかかるのが購入時手数料です。「つみたてNISA」の対象商品は、購入時手数料ゼロのものに限定されているため、どの金融機関で購入しても手数料はかかりません。DC(確定拠出年金)専用の投信も購入時手数料がかからないものがほとんどです。 それ以外の投信については、まったく同じ投信を購入しても金融機関によって手数料が違うことがあります。たとえば、A社で買うと、購入時手数料がゼロだけれど、B社で買うと購入代金に対して1.08%かかる、あるいはC社で買うと3.24%かかるということもあるわけです。

かりに100万円で投信を購入する場合、購入時手数料がかからないA社では、100万円はまるまる投信の購入費用に充てることができます。

ところが、購入時手数料が1.08%かかると、99万円弱しか投信の購入に充てられません。さらに、購入時手数料が3.24%かかると投信の購入に充てられるのは97万円弱になってしまいます。同じ商品に投資しても、最初からこれだけの差がついてしまうのです。

一般に、銀行や証券会社の窓口で購入するよりも、ネット証券やネット銀行などで購入したほうが安い場合が多いです。また、同じ銀行・証券でもインターネット取引だと窓口では扱っていない、コストの低い商品が買えるケースもあります。

なかには、投資する金額が一定額以上になると購入時手数料を引き下げる・無料にするという金融機関もあります。 交付目論見書には購入時手数料が記載されていますが、それは上限の数字なので、それより安い手数料で販売されていることもあります。最初から「購入時手数料はありません」と記載されている場合には、どこで購入しても手数料はかかりません。

「この商品はどこで売っているのか」を知りたいときには、運用会社のサイト、投資信託協会のサイト「投信総合検索ライブラリー」、投信評価サイト「モーニングスター」などで確認をしてください。