夫婦の働き方へも影響!

今回の改正による損得は、夫婦の年収によってまちまちです。ただし、申告者本人の年収1,120万円以下の世帯では、配偶者の年収に対する控除額は従来よりどの帯層でもアップしているため、増税になる世帯はなく、共働き世帯では逆に減税となるケースもあります。

見方を変えれば、配偶者は申告者がいくら控除を受けられるか、あまり気にせずに働けるようになりました。

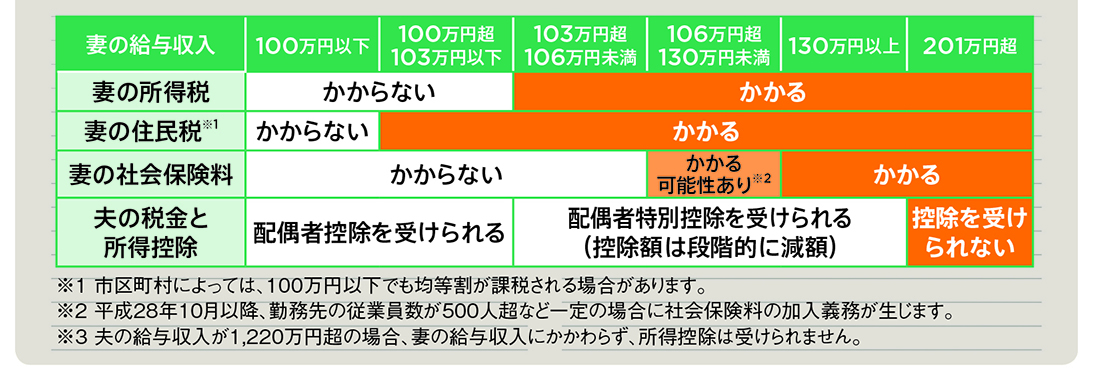

たとえば、配偶者控除の上限である38万円の控除を受けるには、これまで配偶者の年収103万円以下がこれまでの条件でしたが、今回の改正により配偶者の年収150万円以下(+申告者本人の年収1,120万円以下)であれば、配偶者特別控除としてですが、同額の控除を受けられるようになっています。そのため、いわゆる「103万円の壁」が従来より意味をなさなくなりました。

たしかに、配偶者の年収が103万円以下で、申告者本人の年収が1,220万円以下であれば、申告者本人の給与所得から配偶者控除として13万円~38万円を差し引けます。しかし、実際には配偶者の年収が103万円を超えても、収入の伸び以上に所得税がかかるわけではありません。そのため、配偶者の手取り収入は増えます。さらに配偶者の給与収入がおよそ201万円以下であれば、申告者本人(年収1,220万円以下)は1万円~38万円の「配偶者特別控除」を受けられます。結果として、配偶者がいくら働いても、所得税関係の影響で、世帯収入が減ることはありません。

むしろ気をつけるとすれば、税金よりも「社会保険料」の壁でしょう。申告者本人=本人、配偶者=妻とした場合、妻は給与収入130万円超で、夫の扶養からはずれて社会保険料を自分で支払うことになります。「130万円の壁」です。また、妻の勤務先の従業員数が500人超などの条件に該当する場合、給与収入が106万円以上で社会保険の加入義務が生じます。「106万円の壁」です。社会保険料の負担によって、手取り額が減る可能性があります。

今回の税制改正で、妻だけでなく、夫の給与収入に応じて控除額が変わる複雑な制度に変わりました。表は、妻の年収と各種税金、社会保険料、年収の関係をまとめたものです。働き方をいろいろ考える必要がありそうです。

トクする申告書がスラスラ書ける!

「確定申告」決定版!

![平成30年分「確定申告」対策講座[2]](https://dol.ismcdn.jp/mwimgs/b/0/-/img_b0a3a6dd7b83dc13325614eafcfb1225686538.jpg) 土屋裕昭、樋川智子 監修

土屋裕昭、樋川智子 監修ダイヤモンド社刊

『いちばんわかりやすい確定申告の書き方 令和4年3月15日締切分』(ダイヤモンド社)大好評発売中!

【目次】

巻頭特集

今年の改正ポイント!/新型コロナウイルス関連の確定申告について/マンガでわかるお悩み相談室

第1章 確定申告の流れを知ろう

第2章 会社員や公務員として働いている人

第3章 会社を退職した人、年金で暮らしている人

第4章 個人事業主・フリーランス、不動産収入のある人

第5章 株や投資信託、FX、仮想通貨など資産運用している人

第6章 土地や建物、空き家、ゴルフ会員権を売買した人

第7章 「所得控除」を受けて税金を取り戻そう

第8章 「税額控除」を受けて税金を取り戻そう

これで完成! 税額を計算して申告書を提出しよう

巻末付録

試し書きシート

★『フリーランス・個人事業の「青色申告」スタートブック 改定6版』も大好評発売中!

![平成30年分「確定申告」対策講座[2]](https://dol.ismcdn.jp/mwimgs/f/c/250/img_fcdbd9ad58579965e69df9305947faa8463432.jpg)