7年間で3000億円の利益が消えたカード事業

朝倉 小売りとカードそれぞれに構造問題があったとおっしゃっていましたが、カード事業のほうも、小売りと同時期に苦境に陥られたわけですか。

青井 PL(損益計算書)をよくしようと、いろいろ無理をしたわけです。クレジットカードはもともと丸井のお買い物をしやすくする分割払いを主たるビジネスにしていましたが、利益を上げるためにキャッシングを始めて貸し付けを増やしていきました。

ところが、2006年の貸金業法改正前に、いわゆるグレーゾーン金利の議論が出ましたよね。出資法と利息制限法の上限金利間の約10%の金利差が違法なのではないかということになり、一気に財務が悪化しました。当時、キャッシングの残高が2500億円ありましたから、10%金利が下がると、毎年250億円の利益が永久に消滅するわけですよね。当時の営業利益約450億円なんて、半分以下になってしまう。加えて、過払い返金請求が数百億円規模でありました。

あとは総量規制で、お貸しする総額を年収の3分の1未満とし、返済だけ受け取れることになって、残高が1000億円下がりました。これら含めると、ざっくり言って7年間で合計3000億円ぐらいの利益がなくなりました。営業利益450億円ですから、いつ潰れてもおかしくない状態です。

朝倉 という計算になりますね。そこから、キャッシングではなくて、今のエポスカードに切り替えらえてこられました。

青井 エポスカードはVISAから直接ライセンスを取得して、丸井以外でも世界中どこでも使えるカードで、ちょうど貸金業法改正とほぼ同時にスタートしました。そこから、キャッシングの利益がガーッと減っていく一方で、カードビジネスの加盟店手数料や分割手数料がグーッと上がってきて、7年後に元の水準ぐらいまで稼げる状態になり、8年目から増益に転じることができたんです。

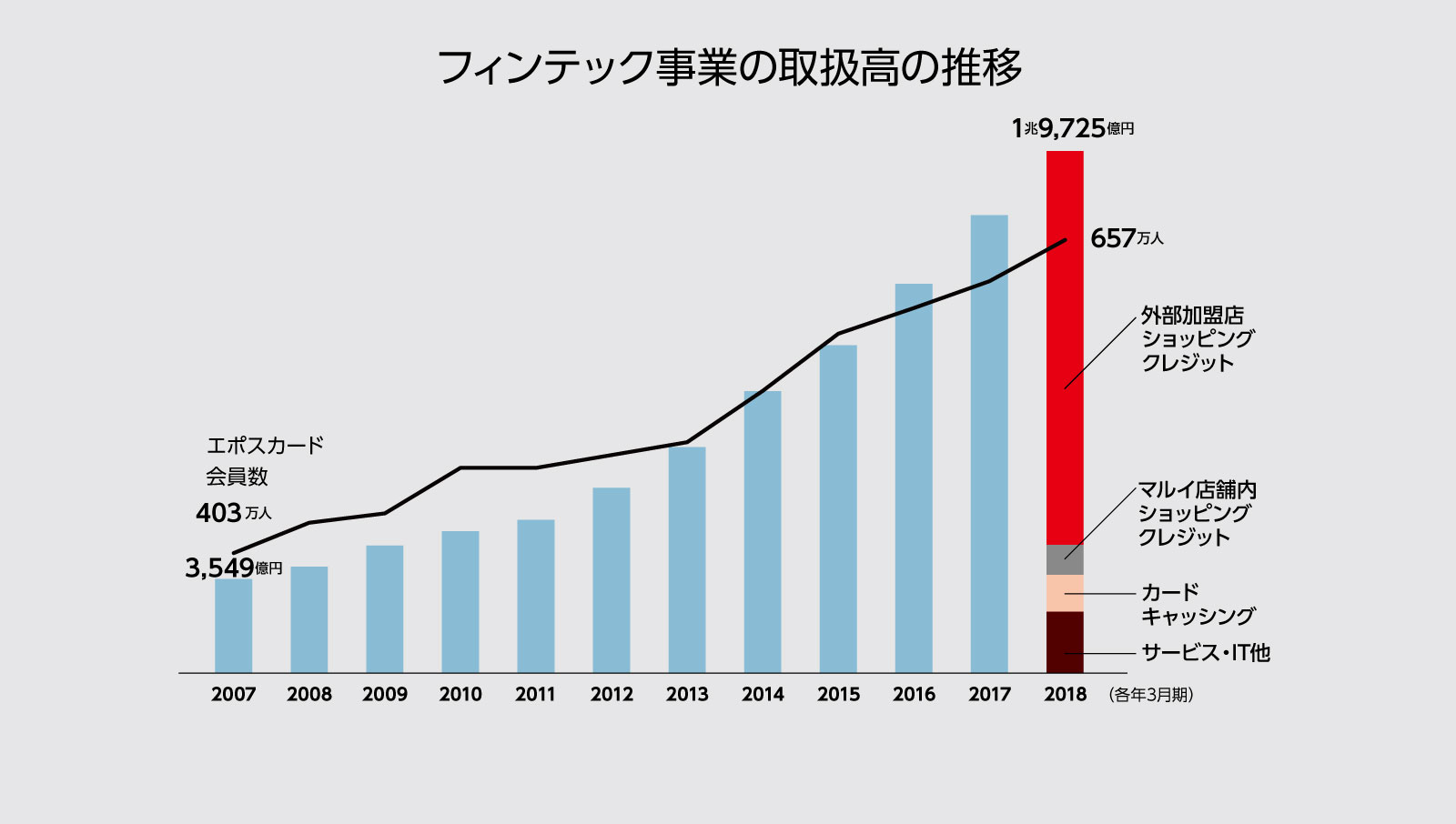

外部加盟店での利用が取扱高の伸びにつながっている

外部加盟店での利用が取扱高の伸びにつながっている拡大画像表示

朝倉 エポスカードが一気に伸びたところにも、従来のノウハウの蓄積が生きていたんでしょうね。

青井 加えて、リーマンショックの影響も大きかったですね。当社は小売りとカードが一体のビジネスなので、カード事業が非常に苦しい期間は、小売り事業が支えてきたんです。ところがリーマンショックのときは、小売り事業の利益がついにゼロまで落ち込みました。

その打開策が、先ほどお話した仕入れ販売型から賃貸借型への転換です。賃貸借型になったことで、アップサイドのチャンスはとりづらくなったけど、ダウンサイドのリスクを遮断して、中長期で収入が確保できるビジネススタイルに変われたんです。カードと小売り――この2つの事業改革を相前後して断行したことで、2015年3月期からようやく業績が回復して、株式市場でも評価いただけるようになってきました。(第2回につづく)