経営努力の有無にかかわらず株価が底上げされる東証1部上場企業

先に挙げた日経新聞の記事では以下のように、東証1部上場企業に対して、インデックス連動型のパッシブ投資家の資金が流れ込むことが問題点として挙げられています。

下の図は、日銀によるETFの買い入れ量の推移を示したものです。2014年10月末の「量的・質的金融緩和」の拡大の発表を受けて、日銀はETFの買い入れ量を毎年拡大しており、2018年には6.5兆円もの買い入れを行なっています。

出所:日銀

出所:日銀拡大画像表示

東証の投資部門別売買状況によると、2018年は海外投資家がここ10年間で最大の5.4兆円の売り越しをしたことがわかります。つまり、海外投資家の大きな売りに対して、日銀が過去最大規模の買い入れによって相場を買い支えた構図になっています。

日銀は、2016年10月からETFの買い入れ方針を変更し、対象銘柄数が少ない日経平均連動型を主体とする方針から、東証1部の全企業を対象とするTOPIX型ETFの買い入れを7割とする方針へと変更したため、企業の業績に関わらず、買い支えによって累計数十兆円の日銀マネーが東証1部に上場する全ての銘柄に対して流入したわけです。

これだけ大規模な買い入れを行なった結果、東証1部の多くの企業では、間接的に日銀が筆頭株主になるという事態が起こっています。ニッセイ基礎研究所の井出チーフ株式ストラテジストの推計によると、既に多くの企業で日銀は“隠れ大株主”となっています。

また、日銀は買い入れを行うのみで、現状では売却を行っていないため、市場に流通する株式を減らし、値動きを激しくしているという市場関係者の声もあります。下記の「対浮動株比率の保有割合」を見ても、その影響の大きさが見て取れます。

(出所:ダイヤモンド・オンライン「日銀が「大株主」になる企業100社ランキング!3位太陽誘電、2位ファストリ、1位は?」での井出氏の推計より。2022年3月は日銀のETF買い入れのピークとなるタイミングと予想されている)

(出所:ダイヤモンド・オンライン「日銀が「大株主」になる企業100社ランキング!3位太陽誘電、2位ファストリ、1位は?」での井出氏の推計より。2022年3月は日銀のETF買い入れのピークとなるタイミングと予想されている)拡大画像表示

“官製相場”の是非はさておき、「東証1部に上場する企業数は絞り込むべき」とする主張の背景には、「経営努力を怠っている企業に対しても、『東証1部上場』というだけでパッシブファンド等の資金が投じられ、株価が下支えされてしまっている」といった批判が込められているように見受けられます。

このような問題意識から、TOPIXの対象をより選別し、「東証1部にふさわしい」企業に絞るという考えは確かに理解できます。市場原理を改めて機能させるという点で、東証1部上場基準の厳格化を歓迎する投資家も少なくないことでしょう。

一方で、そうした選別が大きな荒療治になることは、想像に難くありません。既存の東証1部上場企業を市場から退出させることは、既存株主や発行体企業に甚大な影響を及ぼすことでしょう。既に、今回の絞り込みの報道が出て以降、TOPIXの対象見直しによる上場企業の株価への影響に関する複数の予測レポートが証券会社からも出されていますが、その影響は株価だけに留まるものではないと想定されます。

スタートアップにとっても他人事ではない、東証1部上場基準の厳格化

また、こうした東証1部上場基準の厳格化の議論が盛んに行われる一方で、もう1つの論点であるはずの新興企業向け市場に関する議論は、あまり目にすることがありません。投資家目線での、市場の効率化に向けた議論は極めて重要ですが、同時に、上場市場が果たすべき大きな役割である「リスクマネーの提供」についても、この機会により活発な議論が交わされて然るべきでしょう。

a.新興企業向け市場(マザーズ)

[1] 新興企業に対する上場後の成長の動機付けの在り方についてどう考えるか

[2] 新興企業向け市場における上場基準等の在り方についてどう考えるか

b.実績のある企業向け市場(市場第二部、JASDAQ)

[3] 実績のある企業向け市場における上場基準等の在り方についてどう考えるか

(日本取引所「市場構造の在り方等の検討に係る意見募集」(論点ペーパー)より)

ここからは、東証1部のあるべき姿に関する議論を踏まえたうえで、新興企業への影響という観点に注目して考察します。

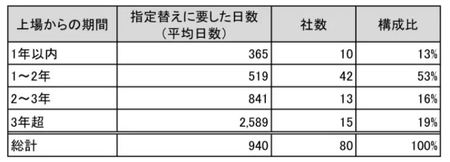

さて、筆者の周辺の上場企業では、マザーズ上場の後、できるだけ速やかに東証1部に変更上場することを目指しているケースが多く見られます。下記の表は、2016〜2018年の間にマザーズから東証1部に変更上場になった企業を分析したものです。

上図を見ると、マザーズ上場後1~2年間で東証1部に市場変更している企業が全体の3分の2を占めており、その中でも1割以上が、規定上の最短期間である上場後1年間で変更上場していることがわかります。

1~2年という短い期間の間に変更上場のプロセスを進めるため、マザーズ上場後も引き続き市場変更に向けた手続きや審査が続くことになります。新興企業の多くが、できるだけ迅速かつスムーズに変更上場を果たすために、マザーズ上場後から変更上場するまでの間、公募増資やM&Aなど、審査の際の確認項目となる大規模なコーポレートアクションを手控えるケースが少なくありません。また、東証1部への変更上場が比較的速やかに行われることから、「マザーズ上場時点ではそれほど大きな調達や売り出しを行わず、東証1部変更上場の際にオファリングを行う」という起業家や既存株主からの声を、実際にしばしば耳にします。

しかし、「東証1部の基準」が見直されている今、その影響は既に東証1部に上場している企業にとどまらず、これから東証1部を目指そうとする新興上場企業・未上場企業にも及びます。これまでのように、マザーズをステップとして短期間で東証1部に市場変更する、というスタイルの資本政策が期待できなくなれば、事業運営に必要なリスクマネーの獲得方法や、既存株主の売り出しタイミングも考え直さなければなりません。

次回以降は、新興企業のコミュニティに長く関わってきた人間として、ともすると見過ごされがちな「リスクマネーの提供」という観点から、株式市場の構造に関して論点を整理してみたいと思います。

*本記事はSignifiant Styleに2/15掲載された内容です。