日本国内に出回る投資信託の数は、今や約6000本。これだけたくさんの商品があると、「投資信託で資産運用を始めてみたいけれど、どれを選べばいいかかわからない!」と迷ってしまう人も多いことでしょう。本連載では、最新刊『全面改訂 投資信託選びでいちばん知りたいこと』(ダイヤモンド社)を上梓した世界No.1投信評価会社「モーニングスター」トップの朝倉智也氏が、投資信託の賢い選び方をわかりやすくレクチャーします。さあ、あなたも「長期・分散・積立投資」で、人生100年時代の長生きリスクに今から備えましょう!

Photo: Adobe Stock

Photo: Adobe Stock

ドル・コスト平均法には、平均購入価格を平準化する効果がある

「積立投資」とは、「毎月3万円」というように定時定額で投資をすることです。

積立投資をすると、価格が高いときは少なく、価格が安いときには多く買うことになります。このように投資のタイミングを分散する投資法を「ドル・コスト平均法」と呼びます。

ドル・コスト平均法には、平均購入価格を平準化する効果があります。

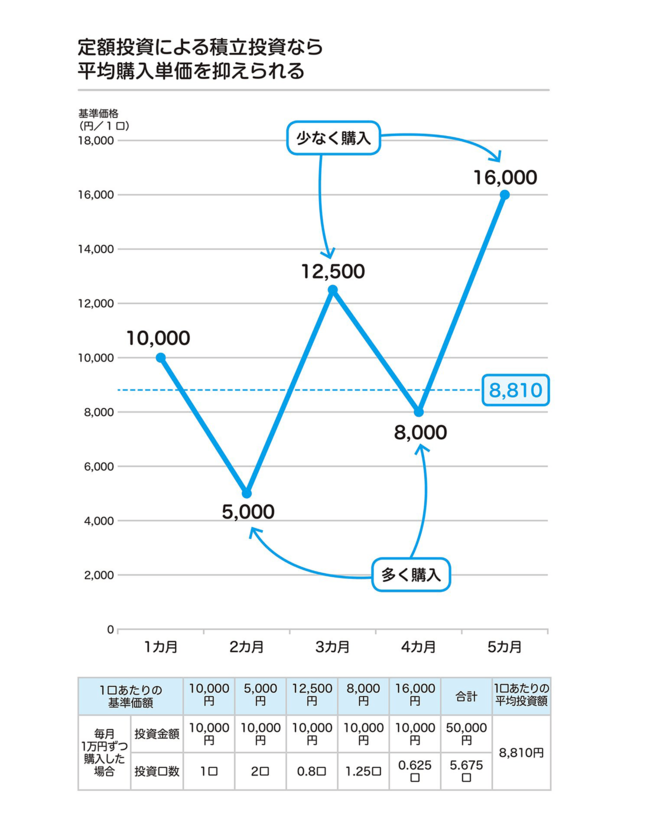

具体例で見てみましょう。下図をご覧ください。

たとえば、ある投信を「毎月1万円ずつ」積立投資するとして、基準価額が1万円、5000円、1万2500円、8000円、1万6000円と変動したケースを考えてみましょう。

最初の月は基準価額が1万円なので、買える口数は1口です。

その次の月は、基準価額が下がって5000円になったので、1万円で2口買うことができました。続いて3ヵ月目は基準価額が1万2500円に上がったので、1万円で買えた口数は0・8口でした。

4ヵ月目は、基準価額が8000円に下がったので、1万円で1・25口。そして5ヵ月目には、基準価額が1万6000円に大きく上昇したので、1万円で買えたのは0・625口となりました。

この場合、投資額は5万円で、買えた口数は5・675口となります。1口あたりの平均投資額は、「5万円÷5・675口=8810円」です。