しかし90年代に入ると、「商社の中抜き現象」といわれる、商社を介さずに海外と直接取引をする企業が増え、さらにバブル崩壊による景気悪化で商社は厳しい状態に陥る。そこで商社は、事業投資・事業経営へとシフトしていく。

「それまで商社のビジネスは、原料の調達など『川上』を扱うものが主だった。それが90年代後半から、川上だけでなく川中、川下までを扱う動きが加速していき、一連の流れをつなげて進化させていく『バリューチェーンの構築』へと変化していった。実際に伊藤忠商事が98年にファミリーマートを西友から買収した時は、私もとても驚いた記憶がある」(佐野氏)

資源ビジネスに関しても、トレーディングだけではなく、鉱山など資源の供給元へのマイナー出資から始めて、本格出資、さらには経営人材を送り込むなど、直接参画する「ハンズオン経営」を強めてきた。事業投資においては、バリューチェーンの構築に足りないピースを埋めるための投資も行っている。

また、バリューチェーンの構築を開始して以降、BtoBビジネスが中心だった商社は、BtoCにも本格的に力を入れ始め今日に至っている。

このようなビジネスモデルの変化に伴い、かつて単体での売上高を競い合っていた総合商社は、現在ではグループ企業を含めた連結純利益を重視するようになっている。

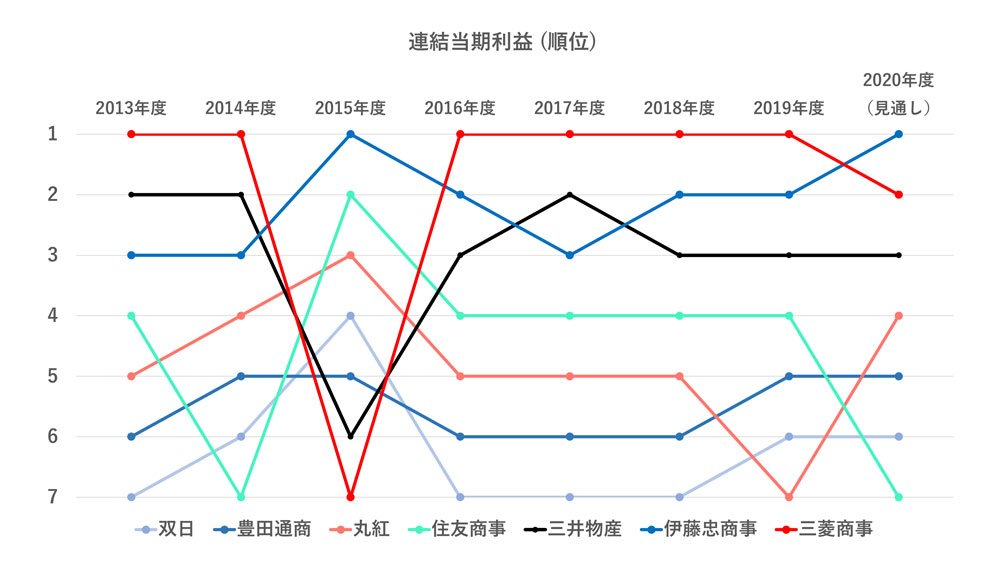

7大総合商社の勢力図

脱資源の流れも

現在総合商社は、バブル崩壊後の合従連衡が進み、以前の9大商社から7大商社(三菱商事、三井物産、伊藤忠商事、住友商事、丸紅、豊田通商、双日)へと変化した。

この中で、現在最も勢いがあるのはどの企業なのか。下図は直近8年間の連結ベースでの当期利益の順位(見通しを含む)を示したものだ。三菱商事や三井物産、住友商事などの資源が占める割合の大きい企業は、2015年の資源暴落によって大きな損失を被った。

*「THE BEYOND 成長を楽しもう」創業者の佐野智弘氏作成。禁無断転載

*「THE BEYOND 成長を楽しもう」創業者の佐野智弘氏作成。禁無断転載拡大画像表示

一方で、もともと非資源ビジネスの比率が大きい伊藤忠商事は、ここ数年で大躍進を遂げている。直近ではファミリーマートを完全子会社化するなど、生活消費分野を強化している。コロナ禍で“おうち需要”などの高まりもあり、2020年度の各社の業績予測では再び1位に返り咲く可能性がある。