由紀は水槽の絵を見ながら、頭の中を整理しようと努めた。

キャッシュフロー計算書を見れば、現金がどのような理由で増加し、あるいは減少したのかが一目でわかるようになる、と安曇は言う。だが、それは会計の専門家だから見えるのであって、自分のような素人には使いこなせないのではないか、と由紀は思った。

「私にも使えますか?」

「もちろんだ」

安曇は太鼓判を押した。それから、テーブルに置かれたノートに正方形を3つ描き、相互を矢印で結んだ。

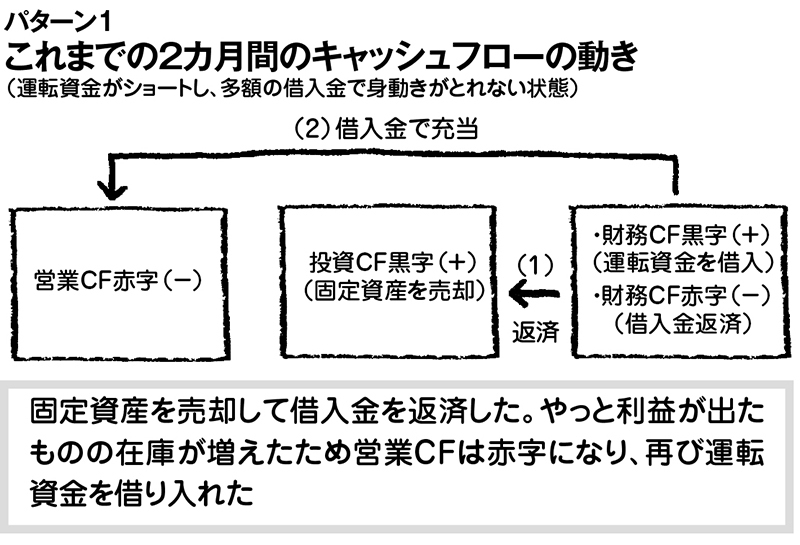

「具体的に説明しよう。このパターン1の図は、君がここ2ヵ月で実際に経験してきたことを表している。君の会社はたびたび運転資金のショートを起こしただけでなく、多額の銀行借入で身動きできない状態だった。つまり、ハンナの実力では現在の借入金は大きすぎて、とてもじゃないが元本を返済し、利息を支払うだけの体力はない。そこで、銀行の支店長は君にリストラの決断を迫った。君は現金を生まない固定資産を売却して(1)借入を返済した。ところが、やっと利益が出たものの、在庫が増えたため運転資金がショートし、再び借り入れを起こした(2)」

ここまで聞いて、由紀は斉藤が言ったことの意味を初めて理解できた。

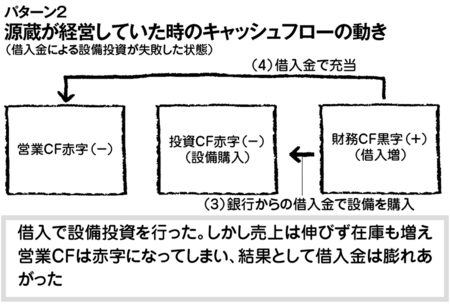

「次に、君のお父さんが何をしてきたか想像してみよう。その現金の流れを表現したのがパターン2の図だ。君のお父さんは工場を建て、最新の裁断設備やミシンを購入して、生産力をつけようと考えた。しかし、会社には購入資金はない。当時は、銀行借入で設備投資するのは当然だったから全額借入金(財務CF)でまかなった(3)。ところが、予想に反して売上が伸びなかった。品種が多いから在庫も増えて、営業CFが減ったため、銀行から資金を調達した(4)。結果として借入金は膨れあがった」

由紀は、この時まで父親が何を考えて工場を拡張したのか想像がつかなかった。こうして安曇の説明を聞いていると、父親は深い考えもなく設備投資をしたのではないか、と思えてきた。