林總先生の最新刊『50円のコスト削減と100円の値上げでは、どちらが儲かるか?』の刊行を記念して、シリーズ第1作『餃子屋と高級フレンチでは、どちらが儲かるか?』を特別公開。父の遺言により社長に就任した由紀は、会計力で会社を救えるのか?この最終回では第3章の後半をご紹介致します。

父の遺言により倒産寸前の服飾メーカー「ハンナ」の社長に就任した由紀。ところが、メインバンクからは資金協力を拒否され、1年経っても経営が改善しなければ融資を引きあげると言われる。由紀は、コンサルを依頼した安曇から「会計の本質」「損益計算書」「バランスシート」についての指南を受け、会社再建に徐々に前向きになっていく。そして、リストラを決意した由紀に、ハンナの在庫がなぜ増えてしまうのかを安曇が解き明かす。

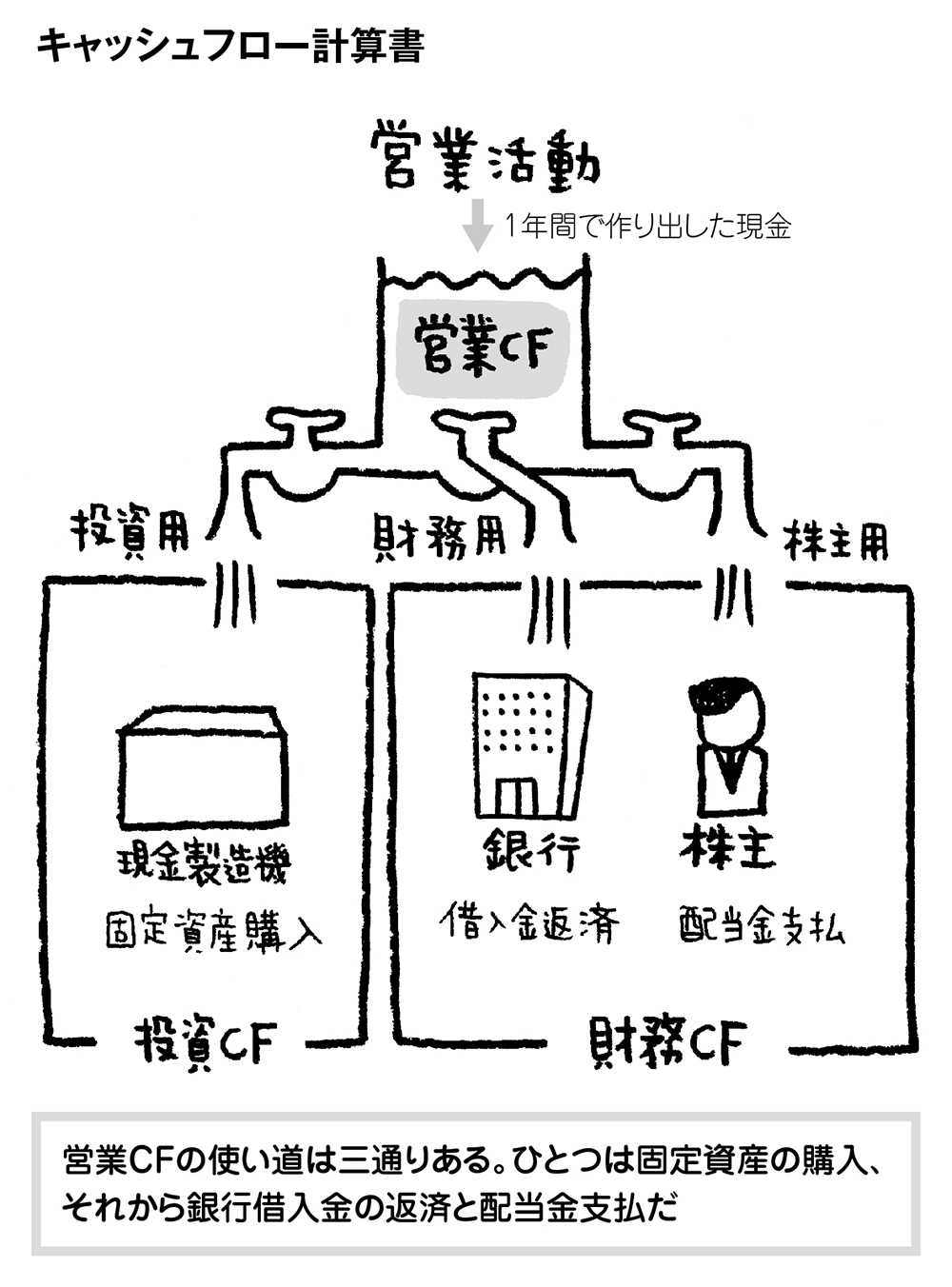

キャッシュフロー計算書

「以前、会計は主観が入り込んでいる、という話をしたことがあるね。つまり、バランスシートと損益計算書は『会社のオピニオン』ということだ。ところが、この箴言には続きがある。『しかし、キャッシュは現実』。つまり現金はウソをつかない、という意味だ。ところがここにも問題がある。現金には色づけができない」

由紀には、現金に色をつけるという意味が理解できなかった。

「こういうことだ。仮にハンナの銀行口座に使えないほどの預金があるとしよう。君は、このお金を何に使う?」

「そうですね。デザイン用の高性能コンピュータ、若手デザイナーの教育、積極的な広報活動、そしてパリやミラノに直営店を持つのもいいですね……」

由紀は思いを巡らせた。

「しかし、その預金のすべてが銀行からの借入だったら」

「父と同じ間違いを犯すことになってしまいます」

「そうだね。ここで会社の現金(預金も含む)の中身を考えてみよう。まず、商売で稼いだ現金だ。他に土地を売って捻出した現金、銀行から借り入れた現金、増資によって調達した現金が含まれているかもしれない。しかし、現金そのものには色がつけられない。その出所がわからないと使い方を誤る危険がある。そこで、現金の流れを可視化することが必要になる。これがキャッシュフロー計算書だ」

安曇は、由紀のノートに3つの蛇口を持つ水槽の絵を描いた。そして、それぞれの蛇口に「投資用」「財務用」そして「株主用」と書いた。

「キャッシュフロー計算書の構造を説明しよう。水槽に貯まっている水は、会社が1年間で作り出した現金だ。これを営業キャッシュフロー(営業CF)という。経営者の仕事はこの水槽の水をできる限り増やすことだ。貯まった水の使い道は3通りある。

ひとつは現金製造機(固定資産)を買うための支出だ。これを投資キャッシュフロー(投資CF)という。そして、残りの2つが銀行借入金の返済と株主配当だ。これらを財務キャッシュフロー(財務CF)という。現金が余れば、翌月に繰り越され、不足すれば前月の現金を取り崩すことになる」

安曇は、ここで熱燗の徳利を逆さにして、最後の一滴を杯に注いだ。

「もし、この徳利のように水槽の水がなくなったらどうするか?(赤字の営業CF)。預金があれば取り崩す。銀行から借り入れる。あるいは、固定資産を売却して、水槽の水が枯れないようにするだろう。こうしたキャッシュフローの動きをまとめた表が、キャッシュフロー計算書だ。この表には営業CF、投資CF、財務CF別に現金の収支が表現されている。キャッシュフロー計算書を見るだけで、会社の実態を読み取ることができるのだ」