Photo:PIXTA

Photo:PIXTA

特集『株投資 入門&実践』(全18回)の#9では、日本では数少ない大型グロース株のソニーグループや、1年で株価が5倍になった海運株など個人投資家の注目度が高い銘柄をピックアップ。今後の業績見通しや、株価の位置、リスク要因など強弱材料を解説する。保有継続なのか、今から買っていいのかなどの判断材料にしてほしい。(ダイヤモンド編集部 篭島裕亮)

ソニーグループ

株価も業績も高値圏にあるが

現状の延長では大幅高は困難か

株価が2012年の底値から15倍になったソニーグループ。日本が誇る数少ない大型成長株として、個人投資家の期待も大きい。

平井一夫前社長による構造改革効果もあり、18年3月期には20年ぶりに最高益を更新し、21年3月期の当期利益は初めて1兆円を突破。今期も第1四半期は売上高、営業利益共に過去最高を更新している。

ただし、株価、利益共に高水準なだけに、アップサイドがどれだけ残されているかについては、不安視する声もある。果たして、上値余地をどう考えればいいのだろうか。

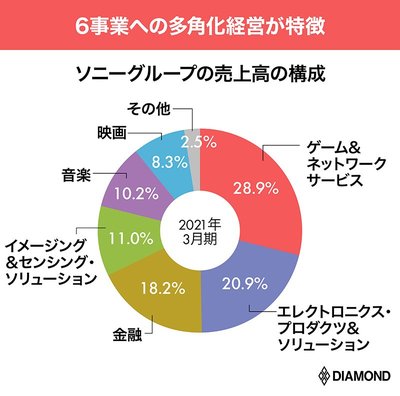

ソニーの特徴は主要事業を6部門持っていることである(下図参照)。それぞれ国際競争力がある一方で「圧倒的首位の事業を保有していない」(楽天証券経済研究所の今中能夫チーフアナリスト)。例えば、ゲームは任天堂と米マイクロソフト、半導体とエレキは韓国サムソン電子、金融は日本生命保険など強力なライバルが存在する。

現状、利益をけん引するのがゲーム、音楽、映画のエンターテインメント3部門。中でも足元で売上高、利益共に最も大きいのがゲーム事業である。

アニメも展開する音楽は「鬼滅の刃」が大ヒット。版権管理などの音楽出版に強く、サブスクで安定的な成長が期待できる。映画はアマゾンやNetflixなどコンテンツ販売先の増加が追い風になる。

「問題は半導体、エレキ、金融。成長余地や競争環境を考えると、アップサイドは大きくない。ソニー生命保険が中心の金融はゲームが台頭する前は稼ぎ頭だったが、近年の営業利益は横ばい圏。金融、あるいは半導体も売却を含めて検討するべきではないか。エレキは準高級ブランドのため、日米欧では売れても、中国やインドなど市場が大きい国に切り込んでいけていない」(同)

また、けん引するゲーム事業も、プレイステーション5の高評価を生かし切れていない。主力製品でありながら、需要見通しを誤り、品切れが続いているのだ。

「利益が急回復したことで、守りに入っている印象。成長のチャンスを逃しているように見える。今後も2桁程度の成長は期待できるが、現状の延長戦では利益を数倍にするのは難しい」(同)

とはいえ、国内だけでなく海外の機関投資家にもソニーファンは少なくない。そのため、PER(株価収益率)などの株価指標も高く評価されやすい。

「プレステ5についても、経営陣が今期は1500万台、来期は過去最大の2260万台の販売を目指すと表明している。台湾の半導体製造企業であるTSMCの枠を来年確保できるという目算があるのではないか」(同)

ソニーグループの時価総額は国内3位ではあるものの、15兆円程度にすぎない。米アップルや米アマゾンの10分の1以下である。この差をアップサイドとみるか、攻め続ける米国のGAFA(グーグル、アップル、フェイスブック、アマゾン)とは実力差が拡大していくとみるかも、中長期での投資の判断材料になるだろう。