Photo:Diamond

Photo:Diamond

今回は筆者の新刊『見るだけで「儲かるビジネスモデル」までわかる 決算書の比較図鑑』から、回転寿司を手掛けるスシローグローバルホールディングス(現FOOD&LIFE COMPANIES)、くら寿司、ゼンショーホールディングスの決算書比較を取り上げたい。コロナ禍にあっても健闘している回転寿司業界だが、その業績の明暗を分けた理由や決算書に表れた戦略の特徴について解説する。(中京大学国際学部・同大学院経営学研究科教授 矢部謙介)

回転寿司業界3社の決算書

それぞれの特徴は?

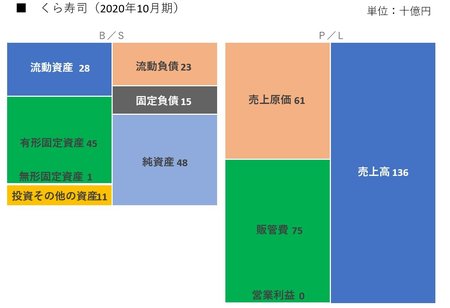

今回は、回転寿司を手掛けるくら寿司、スシローグローバルホールディングス(現FOOD&LIFE COMPANIESだが、決算期時点での社名に合わせてここではスシローGHDと表記する)、ゼンショーホールディングス(ゼンショーHD)の決算書を比較してみよう。

くら寿司は、回転寿司「無添くら寿司」を展開している。くら寿司では損益計算書(P/L)に比べて貸借対照表(B/S)が小さくなっているが、これは店舗の土地をほとんど保有しておらず、有形固定資産が少なくて済んでいることに加え、鮮魚を取り扱う外食産業のため、売上債権や棚卸資産が少ないことが要因だ。

スシローGHDは回転寿司「スシロー」のほか、居酒屋業態の「杉玉」を展開している。また、2021年4月には吉野家ホールディングスから京樽を買収し、持ち帰り寿司の「京樽」、回転寿司の「海鮮三崎港」も傘下に収めた。