38万部超のベストセラー『餃子屋と高級フレンチ』シリーズでおなじみの会計士・林總氏の最新刊『たった10日で決算書がプロ並みに読めるようになる! 会計の教室』がダイヤモンド社から発売に。本連載では、同書の中から抜粋して決算書を読み解くために必要な基本の知識をお伝えします。A社とB社では、どちらが儲かっているのか? 林教授の問いに対して、教え子の川村カノンとその父親が、決算書の読み解き方について議論を戦わせます。キーワードは自己資本です。好評連載のバックナンバーはこちらからどうぞ。

Photo: Adobe Stock

Photo: Adobe Stock

自己資本と自己資本利益率

林教授 では、最後の質問です。これは、パズルの最後のピースといっていいかもしれません。

川村 今度はなんでしょうか。

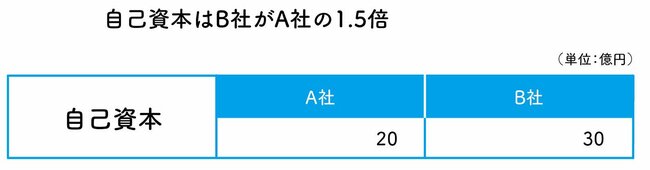

林教授 キーワードは自己資本と自己資本比率です。自己資本はA社20億円、B社は30億円とします。この条件から、それぞれの会社がどのような経営を行なっていると想像できますか。川村さん、どうですか?

川村 先生、この自己資本とやらは、貸借対照表の右下の純資産のことですか。

林教授 よくご存じで。

川村 バカにしないでくださいよ。私だってそのくらい知ってますよ。A社は純資産が少ないんでしょ? つまり、借金で会社を回しているのじゃありませんか。

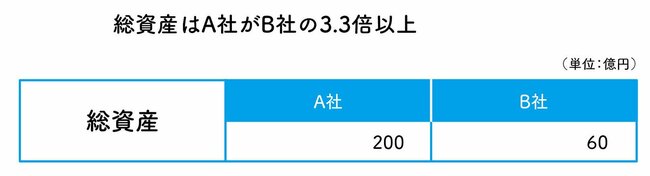

林教授 総資産はA社が200億でB社が60億ですから、計算すると外部から調達した資金はA社180億(200-20)、B社は30億(60-30)ですね。おっしゃる通り、A社は借金で大きな商売をしていることになりますね。

川村 なんだかわからないけど、そういうことだね。

カノン 総資産=総資本ですから、自己資本比率を計算すると、A社が10%(20÷200)、B社が50%(30÷60)です。A社は自己資本が少ないから、借金に頼らないと経営がうまく回らないという…。