「ローン返済額は年収の25%以内ならOK」の落とし穴

住宅チラシを冷静に分析すると、最初にイメージしたようなバラ色のプランは成立しないことがわかるでしょう。

しかし、営業マンは「ローンの返済額は、年収の25%以内なら安心と言われています。月10万円の返済だと年間120万円。年収が500万円なら、25%以内ですからラクに返済できますよ!」などとセールストークを繰り広げるもの。

この「年収の25%までならOK」という目安はメディアなどでもまことしやかに言われることが多いため、「みんながその基準で大丈夫だと言うのだったら、問題ないだろう」と誤解してしまう方が少なくありません。

そもそも年収が400万円の人と800万円の人とを同じような基準で目安を出すことはできないのです。

普通のサラリーマン家庭が年収の25%もローン返済に充てれば、実はとてもビンボーな生活を送らなくてはいけなくなります。どのくらい厳しいか、具体例で見てみましょう。

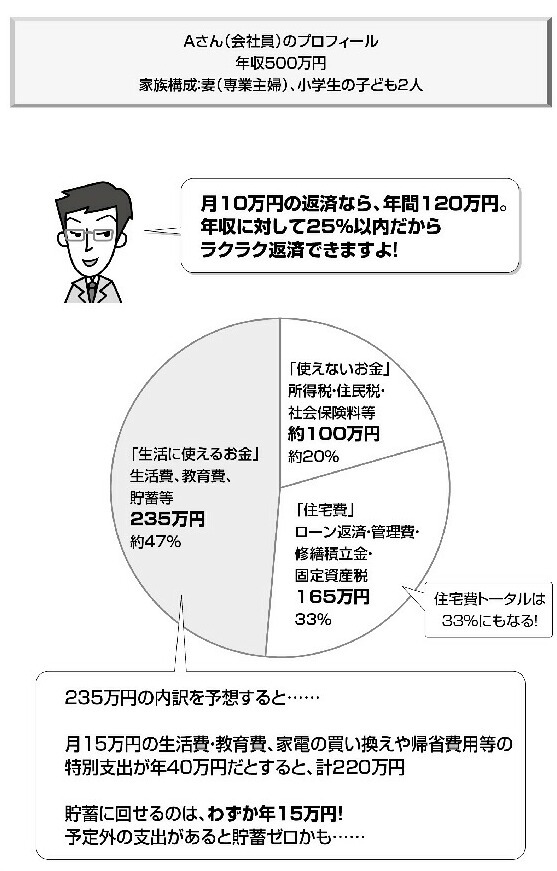

「専業主婦の妻と子ども2人の4人家族、年収が500万円」のAさんの場合、「年収25%ルール」に当てはめると、住宅ローンの返済に充てられる額は、年間で125万円となります。1カ月あたり約10万円強なので、「これくらいなら払えそう」と思える金額でしょう。まえのページのチラシにもあるような金額です。

しかし、持ち家になると固定資産税が発生しますし、マンションなら月々、管理費や修繕積立金もかかります。住宅ローンの返済以外にかかるこうしたコストも含めると、年間の住居費は165万円にもなり、年収の33%を占めることになります。

また、「年収500万円」ということは、税金や社会保険料が約100万円引かれますから、手取り額は約400万円です。これらの「実際は使えないお金」は、年収の約20%を占めています。

このように具体的に計算してみると、生活費や子どもの教育費、貯蓄に回すお金として使えるのは、残りの235万円、年収の47%だけです。仮に月々の生活費と教育費に15万円、家電製品の買い換えや帰省費用を合わせて年間40万円の支出があると、残りは年間でわずか15万円しか余裕がありません。