控除のポイント

なお、配偶者控除や扶養控除などの判定は、亡くなった日時点で行います。また控除額の月割計算は行いませんので、年の中途で亡くなった場合でも丸々控除を受けられます。

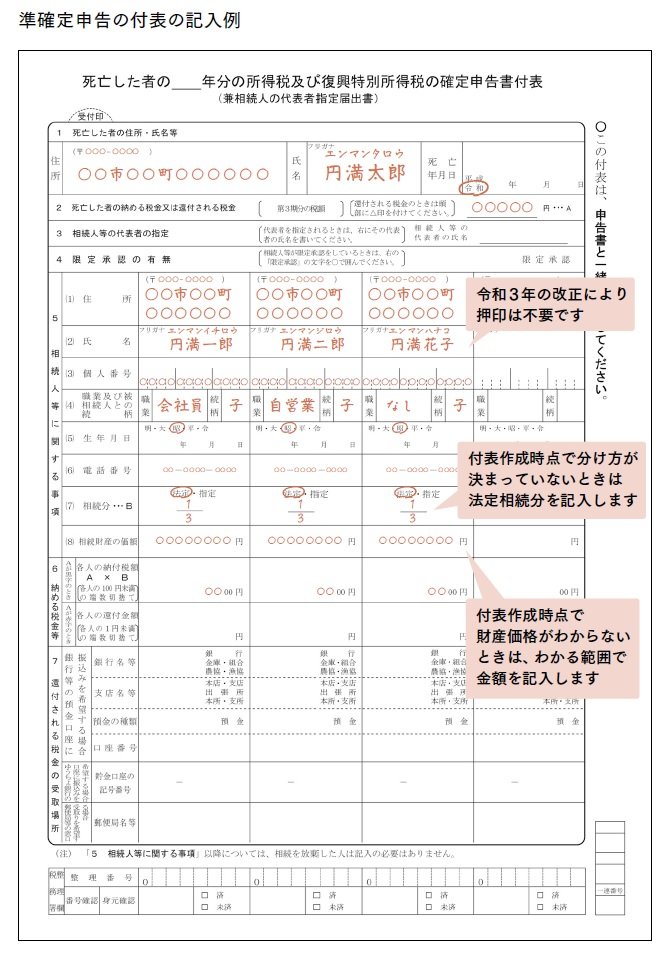

付表をつけるのを忘れずに!

確定申告書付表は相続人等が連名で記載するもので、準確定申告の場合だけ特別に必要になる書類です。次の事項を記載します。

・故人の氏名、住所、死亡年月日、納税額

・相続人各人の住所、氏名、続柄、マイナンバー、相続分、相続財産の価額(準確定申告をする際に把握できている金額でOK)、所得税の納税額

なお、他の相続人にマイナンバーを知られたくないなどの理由で連署したくない場合は、内容を他の相続人に通知すれば、別々で提出することもできます。不動産所得や事業所得がある場合は、上記に加え、決算書なども作成する必要があります。

なお、所得税が還付になり、相続人の1人が代表として還付金を受け取る場合には、委任状(令和3年以降も押印必須・認印可)の作成も必要となります。国税庁のホームページにフォーマットがあるのでそちらを使用しましょう。「準確定申告 付表」で検索すれば出てきます。下図は記入例です。

最後に提出方法と期限について解説します。