ROEが「当たり前」になったときに

「株主重視の経営」が到来する

こうした観点から、筆者は「ROE重視の経営」という言葉を企業が大々的に語らなくなったときこそ、「真の株主重視の経営の到来」ととらえている。子どもが「ご飯を食べたら必ず歯を磨く」と言わなくても自発的にできるようになったときに、一歩成長したと親が実感できることとなんら変わらない。

投資家が低ROEの企業に対してその改善を求めるのは問題ない。しかし企業みずからが「ROE重視の経営」といった言葉を株主に対して掲げることには、いつの日か決別する算段を基にして、ROE重視の経営を目標とすべきであろう。

それでは「真の株主重視の経営の到来」が訪れたとき、企業はROEではなく、どういった経営指標を語るのだろうか。それは、『経営指標大全』で紹介しているEV-KPIペンタゴンモデルの5つのポイント(成長性、収益力、キャッシュフロー、投資収益率、資本政策)に根差したバランスのとれたものでなければならない。

3Mは前者4つに関して、役員報酬制度における具体的な経営指標として、①相対的オーガニック・ボリューム・グロース、②EPS成長率、③FCFコンバージョン、④ROICの4つを採用していた。これら4つは非常にバランスの取れた黄金のKPIである。本書で経営指標としての意義を参照してほしい。

*1 YouTube, The Importance Of Return On Equity In Investing - Warren Buffett. https://www.youtube.com/watch?v=P55HPJAH_v0&t=4s

*2 平井一夫『ソニー再生 変革を成し遂げた「異端のリーダーシップ」』日本経済新聞出版、2021年

*3 Institutional Shareholder Services Inc.「2021年版 日本向け議決権行使助言基準」2021年

*4 『山を動かす』研究会編『ROE最貧国日本を変える』日本経済新聞出版、2014年

(本稿は、『企業価値向上のための経営指標大全』から一部を抜粋・編集したものです

【ダイヤモンド社書籍編集部からのお知らせ】

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』大津広一著 定価:3960円

発行年月:2022年1月

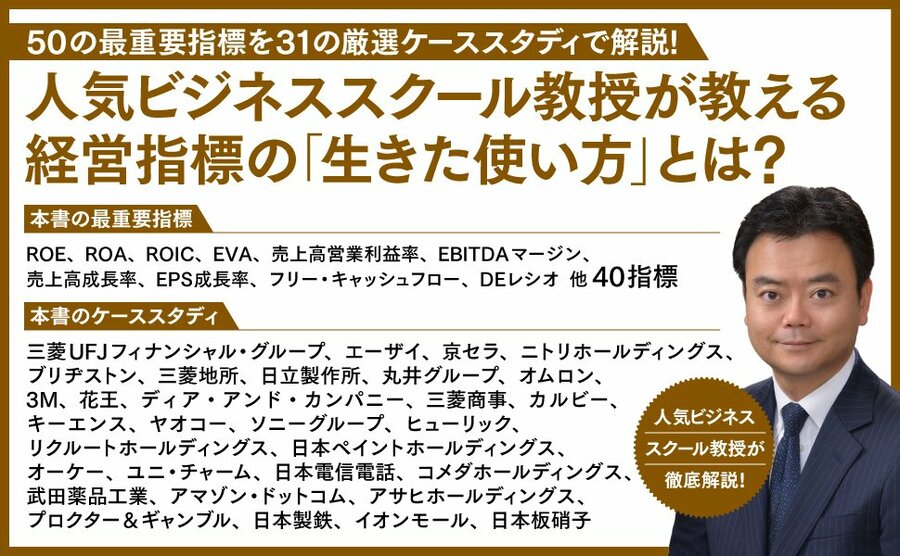

50の重要指標と31の厳選ケーススタディで語られる、会計をめぐる知的興奮の書!

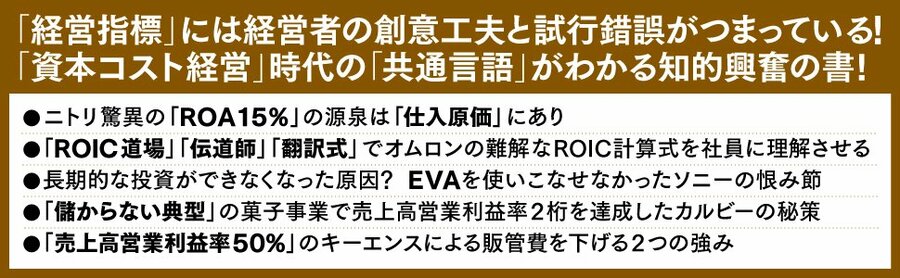

「経営指標」には経営者の創意工夫と試行錯誤がつまっている! 豊富で詳細な企業実例から伝わる圧倒的な経営の知見がこの一冊に。「売上高営業利益率50%」のキーエンスによる販管費を下げる2つの強みとは。みずから外資の子会社になってまで成長を追い求める日本ペイントの執念。コーポレートガバナンス改革に完全対応!

大津広一(おおつ・こういち)

1989年、慶應義塾大学理工学部管理工学科卒業。米国ニューヨーク州ロチェスター大学経営学修士(MBA)。富士銀行(現みずほ銀行)、英バークレイズ証券、ベンチャーキャピタルを経て、2004年にオオツ・インターナショナルを設立し、代表取締役に就任。米国公認会計士。会計・財務に関わるコンサルティングや、年間40社の企業を訪問し、アカウンティング(財務会計、管理会計)、コーポレート・ファイナンスを中心に、日本語、英語による実践的マネジメント教育に従事。ビジネス・ブレークスルー(BBT)大学大学院客員教授。早稲田大学大学院経営管理研究科、慶應義塾大学理工学部でも非常勤教員として指導している。東京証券取引所上場企業複数社での社外役員を兼務。著書に『戦略思考で読み解く経営分析入門』『英語の決算書を読むスキル』(以上、ダイヤモンド社)、『ビジネススクールで身につける会計×戦略思考』、『ビジネススクールで身につけるファイナンスと事業数値化力』(以上、日本経済新聞出版)、共著に『会計プロフェッショナルの英単語100』(ダイヤモンド社)などがある。