2つの分解要素を比べれば

同業他社間の戦略を分析できる

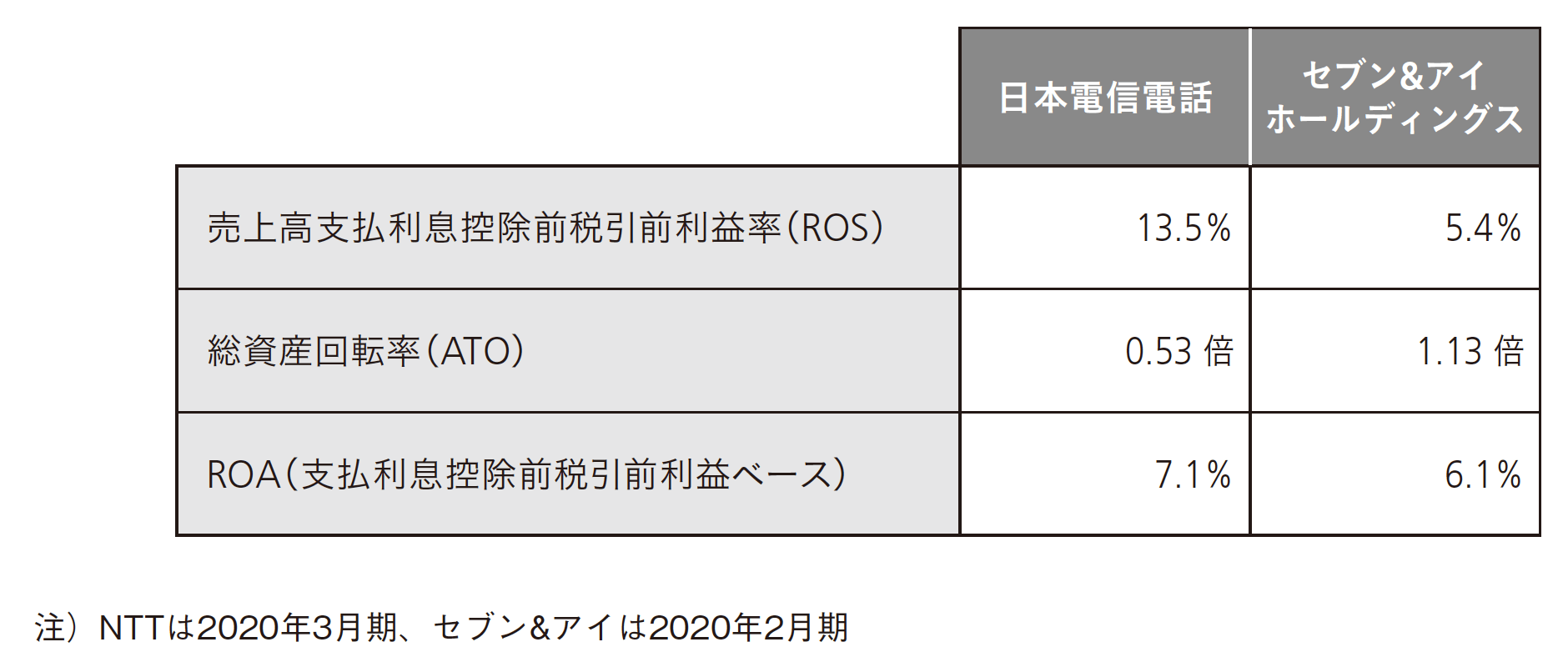

両者の関係は業界の特徴として表れやすく、前者では通信会社、後者では総合小売業が挙げられる。そこで、日本電信電話(以下、NTT)の2020年3月期とセブン&アイ・ホールディングス(以下、セブン&アイ)の2020年2月期の連結ROAを例にとって比較してみよう(図表3)。

図表3 日本電信電話とセブン&アイ・ホールディングスにおけるROAのブレークダウン

図表3 日本電信電話とセブン&アイ・ホールディングスにおけるROAのブレークダウン

通信業界のように巨額の設備投資が前提となるビジネスでは、総資産回転率は低い値(NTT0.53倍)となるが、安定需要とある程度限定された国内での競争環境から、売上高支払利息控除前税引前利益率では高い水準(同13.5%)に達している。

一方、総合小売業は「薄利多売」という言葉が示すとおり、収益性は薄利(セブン&アイ5.4%)であるが、これを多売で補完することによって総資産回転率が上昇し(同1.13倍)、ROAを高めようとしている。

この結果、算出されるNTTとセブン&アイのROAは1%ポイントしか変わらない。同じROAの水準でも、その創出手段は業界によって大きく異なるのである。

さらに言えば、同じ業界内でこうした二極化の傾向があるとすれば、それは経営戦略の違いから来るものである。たとえば、同じ専門商社でも、A社は自社で配送センターなどを保有してサービスの質を高め、利益率の向上を実現しているとする。この結果、有形固定資産を自社で保有することになり、総資産回転率は低くなる。

一方のB社は、商社業に特化し、物流などは徹底した外部委託策を取っているため、総資産回転率は高くなる。しかし、B社はサービスではなく主に価格で勝負していることや、外部委託費の流出などから、利益率はA社に劣る可能性が高い。

A社は売上高利益率が高く、総資産回転率は低い、B社はその逆というわけだ。この結果、仮にA社とB社のROAが同水準になったとしても、それは経営戦略の相違であって、経営の巧拙ではない。

問われているのは、今後の経営環境の変化を踏まえて、どちらが優れた戦略として持続的な成長を果たしていけるかだ。このようにROAをブレークダウンすることで、同業他社間の戦略を数値から分析することも可能となる。