「資本コスト」「コーポレートガバナンス改革」「ROIC」といった言葉を新聞で見ない日は少ない。伊藤レポートやコーポレートガバナンス・コード発表以来、企業には「資本コスト」を強く意識した経営が求められている。では、具体的に何をすればいいのか。どの経営指標を採用し、どのように設定のロジックを公表すれば、株主や従業員が納得してくれるのだろうか?

そこで役立つのが『企業価値向上のための経営指標大全』だ。「ニトリ驚異の『ROA15%』の源泉は『仕入原価』にあり」「M&Aを繰り返すリクルートがEBITDAを採用すると都合がいいのはなぜか?」といった生きたケーススタディを用いながら、無数の経営指標の根幹をなす主要指標10を網羅的に解説している。すでに役員向け研修教材として続々採用が決まっている。

そんな『経営指標大全』から、その一部を特別に公開する。

Nagahisa_Design - stock.adobe.com

Nagahisa_Design - stock.adobe.com

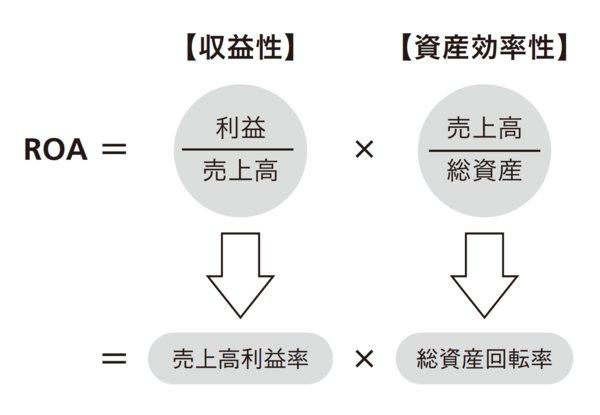

ROAの2つの分解要素には負の関係がある

ROAは「デュポンシステム」によるブレークダウンがよく行われる(図表1)。

図表1 デュポンシステムによるROAのブレークダウン

図表1 デュポンシステムによるROAのブレークダウン

上記の計算式が示すように、ROAを高めるためには、①売上高に対する収益性を高める、②少ない資産で大きな売上高を達成するという2つをそれぞれ実施することになる。

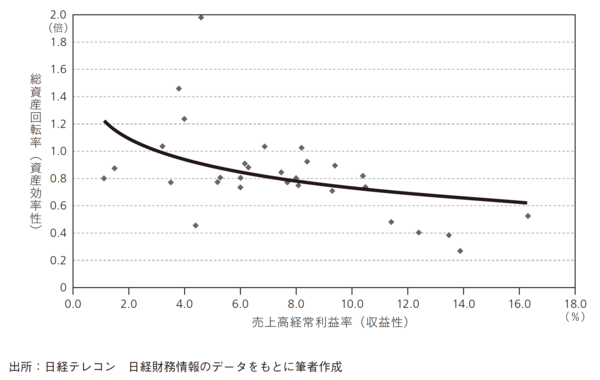

収益性と資産効率性がともに高い企業は必然的にROAも高くなるわけだが、両者の間には緩やかな負の関係が存在することが一般的である。つまり、収益性の高い企業の総資産回転率は低く、収益性の低い企業の総資産回転率は高くなる傾向がある。

図表2は、国内上場企業の2017年度決算のデータを用いて、業界ごとに売上高経常利益率と総資産回転率をプロットしたものである。2018年度は米中貿易摩擦の進展、2019年度は新型コロナ感染症の影響で、日本企業全体の業績は悪化傾向にあったため、そうした影響を含まない安定期の平均値を参照する。

図表2 収益性と資産効率性の負の関係(30業種の業界平均値:2017年度)

図表2 収益性と資産効率性の負の関係(30業種の業界平均値:2017年度)

負の関係となる原因の1つとして、収益性の高い製品やサービスを提供している企業は、一定規模の資産を保有して付加価値を獲得しているのに対して、収益性があまり高くない企業は、所有する資産をできるだけ抑えて、売上を大きくすることで勝負していることが挙げられる。

あるいは、特に日本では、収益性の高い企業が、稼いだ利益の多くを内部留保することによって、「収益性が高い企業≒資産効率が低い企業」となって表れる傾向もある。