「収益性」も「資産効率性」も高い事業モデルとは

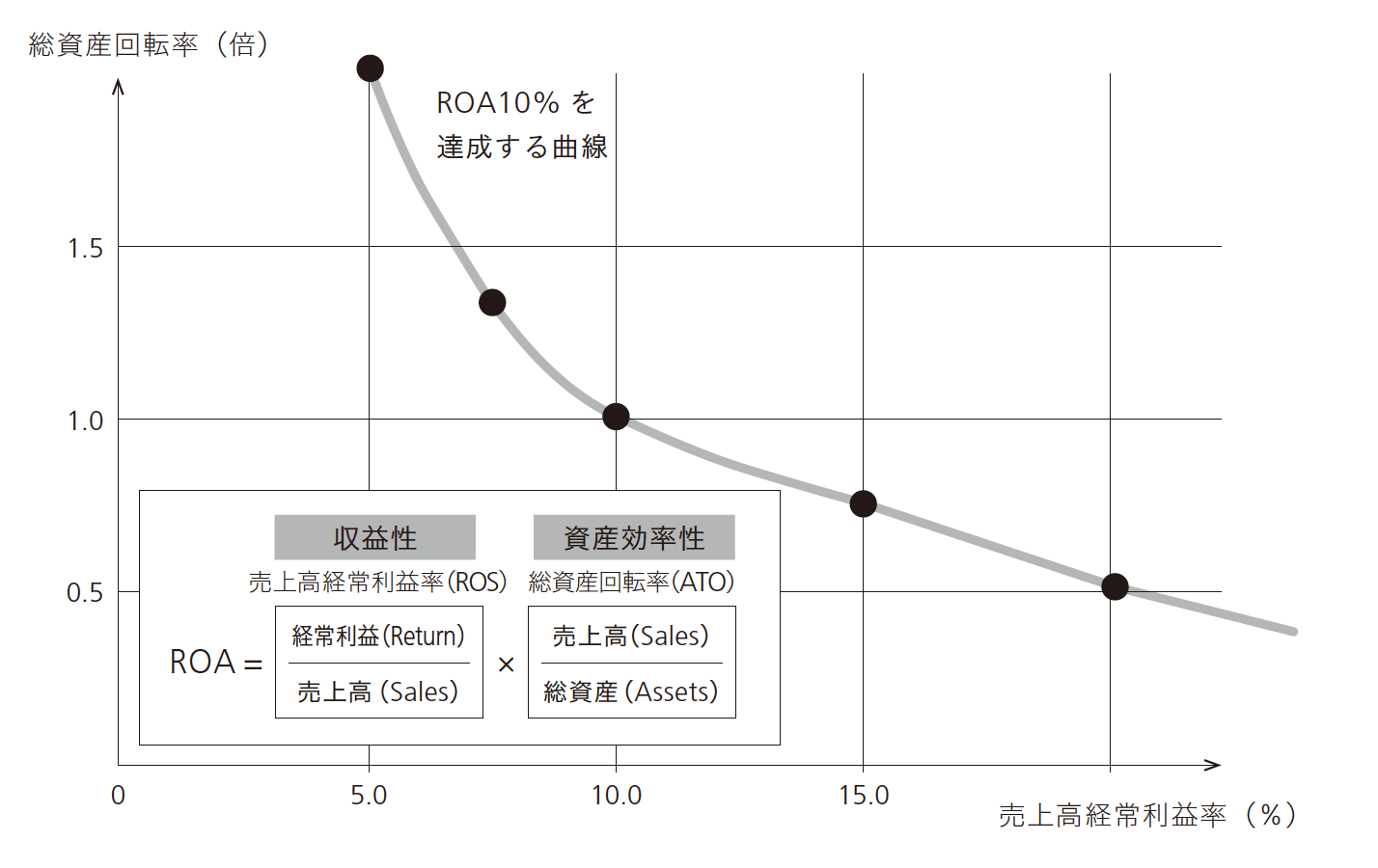

図表4は、ROA(売上高経常利益ベース)で10%を達成するために必要な売上高経常利益率(横軸)と総資産回転率(縦軸)の組み合わせを示している。

図表4 ROA(経常利益ベース)10%を達成するための組み合わせ

図表4 ROA(経常利益ベース)10%を達成するための組み合わせ

仮に税引前ベースの利益を用いたROAで10%を超えることが自社の資本コストと合致するのであれば、この曲線の右上に至れば達成だし、左下に陥れば未達成ということになる。理想は右上に突き抜けることだが、横軸と縦軸には一般に負の関係性が存在し、右上に位置するようないいとこ取りの事業はそう簡単には存在しない。

また、業界の特性によってその立ち位置はおおむね定まる傾向にある。一般的な製造業であれば、この曲線のちょうど中央あたり、すなわち売上高経常利益率10%、総資産回転率1.0倍によってROA10%を達成するのがオーソドックスなベンチマークである。

ところが、最近はこの曲線の右上に存在する事業モデルが登場した。ファーストリテイリングに代表される製造小売業(SPA)がそれである。なお、筆者はファーストリテイリングの事業モデルを的確に表現する呼称は、「メーカー小売業」であると考える。以下、この表記に統一して解説を進めたい。

ファーストリテイリングは小売業か? と問われれば、答えはYESであろう。ファーストリテイリングの商品はすべて製造委託先の工場会社によって製造される。自社の工場を保有していない以上、同社はあくまで製造業ではなく小売業だ。よって、小売業としての高い縦軸(同社の2019年8月期の総資産回転率は1.16倍)を獲得する。

なお、ファーストリテイリングは海外店舗の拡張、サプライチェーン(SCM)やEコマースへの投資の準備もあってか、約5000億円の有利子負債と約1兆円の現金及び現金同等物を抱えている。仮に有利子負債を手元の現預金で全額返済したとすれば、同社の総資産回転率は1.74倍まで跳ね上がる。

一方で、ファーストリテイリングはメーカーか? と問われれば、これもまた答えはYESであろう。東レなどの繊維メーカーや著名なデザイナーとともに企画開発した商品も多いが、あくまで主導権を握り、製造委託先の工場を押さえ、在庫リスクをすべて抱えて、物流から販売までのサプライチェーンを一気通貫して実行するのはファーストリテイリングである。

すべてを丸抱えして行う分、多くのリスクを抱えることになるが、うまく回せばメーカーとして売価や原価に対するコントロールを利かせやすい。自社オリジナル商品のみを扱っている以上、同社は小売業である以前にメーカーである。よって、メーカーとしての高い横軸(同社の2019年8月期の売上高税引前利益率は11.0%)を獲得する。