多くの企業が取り組む「ESG経営」。社会での重要性は高まっているものの定着しているとは言いがたい。しかし、すべてのステークホルダーの利益を考えるESG経営こそ、新規事業の種に悩む日本企業にとって千載一遇のチャンスなのである。企業経営者をはじめとするビジネスパーソンが実践に向けて頭を抱えるESG経営だが、そんな現場の悩みを解決すべく、「ESG×財務戦略」の教科書がついに出版された。本記事では、もはや企業にとって必須科目となっているESG経営の論理と実践が1冊でわかる『SDGs時代を勝ち抜く ESG財務戦略』より本文の一部を抜粋、再編集してお送りする。

Photo: Adobe Stock

Photo: Adobe Stock

日本と世界の差をESGへの関心で見つめ直す

――日本と世界でESGへの関心に差はあるのでしょうか。

世界的に見ると、日本がESGに関心を持つようになったのは最近と言わざるを得ません。

2004年にESGが世に誕生し、2006年には規範となるPRI(責任投資原則)が発足し、ESGに関する6原則が発表されました。その後、PRIに署名する投資家数も運用資産残高も世界的には一貫して増え続けています。

一方、日本ではESGへの対応が遅れているといわれています。たしかにUNGC(国連グローバル・コンパクト)にしてもPRIにしても、発足時に署名したのは欧米企業が中心で、日本からの参加は寂しいものでした。我が国でESGに関する議論が喧しくなったのもコロナ禍に入ってからですので、ごく最近のことだと言えます。

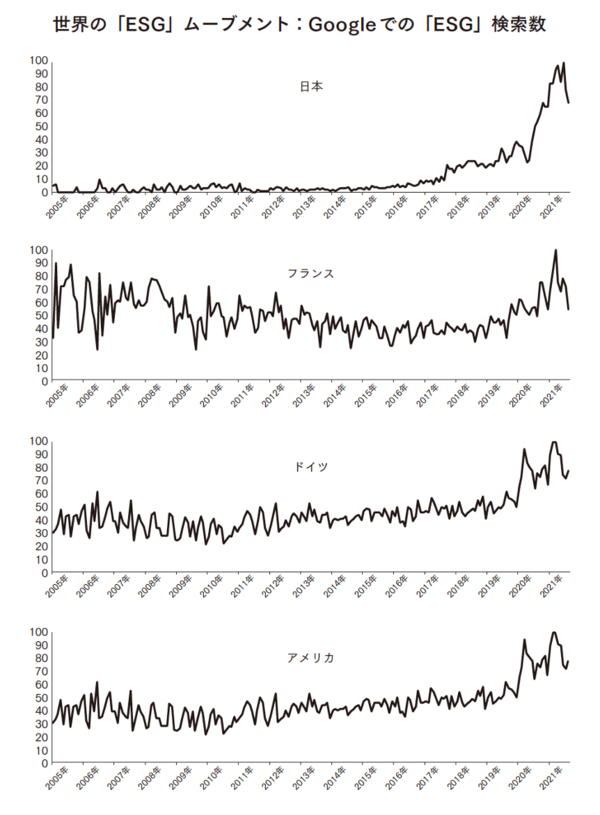

実際に、世界におけるESGのムーブメントを見てみましょう。Googleトレンドの機能を使って、日本、EUの中心であるドイツ、フランス、そして、アメリカの4ヵ国で「ESG」がどれだけ検索されているか、PRIが発足した翌年の2005年以降のトレンドをチェックしてみました。

日本がつい最近になって急速に注目されるようになったことが一目瞭然で、ドイツやアメリカでは2010年前の時点ですでに2021年のピーク時の半分程度の水準に達しており、フランスにいたっては2010年以降少し下落傾向にありましたが、PRI発足直後から高い関心を持たれていたことがわかります。

どうして日本はESGの理解に時間がかかったのか

――データを見ると一目瞭然ですね。なぜ、日本はESGの理解にこれだけ時間を要したのでしょうか。

日本においても、ESG投資の源流ともいえる「社会的責任投資」(Social Responsibility Investment、以下「SRI」)が知られていました。SRIは、社会と環境面でポジティブな影響を与えながら、経済的なリターンを追求する、換言すれば、トリプルボトムラインの概念※1にもとづいて優れたCSR(Corporate Social Responsibility:企業の社会的責任)経営を行っている企業に投資することです。

SRIの先がけは、1920年代にアメリカのキリスト教団体が教義に反する業種(たばこ、アルコール、武器、ギャンブルなど)を資産運用の対象から排除したり、1960年代に大学基金や年金基金がベトナム戦争に加担する軍需関連企業やアパルトヘイト政策を講じる南アフリカで事業を行う企業の株式を売却したり、といったところにあるとされています。

その後、1980年代から1990年代にかけて、環境問題の顕在化や「持続可能な開発」の第一人者であるエルキントン氏によるトリプルボトムラインの提唱により、環境問題に特化した投資ファンドや優秀なCSR企業へ投資するファンドの組成といったSRIが広がっていきます。日本では、1999年、環境改善に寄与する企業に投資する「日興エコファンド」が日本初のSRIファンドとして日興証券によって組成・販売されました。そして、2000年以降、SRIをテーマとした投資信託は、本数と純資産残高も右肩上がりで増えていったのです。

日本に大きな後遺症を残したリーマン・ショック

しかし、2008年9月のリーマン・ショックで転機を迎えます。日経平均株価は暴落し、2009年3月10日、バブル崩壊後の最安値となる7054円98銭を付けました。SRI関連の投資信託も軒並み運用パフォーマンスが悪化した結果、「SRIは儲からない」とのレッテルを貼られ、それ以降、SRIは一気に萎んでいくことになります。

その結果、日本では事業会社も機関投資家も社会・環境的価値を実現しながら経済的リターンを追求することに尻ごみしてしまうという後遺症だけが残ってしまいました。このことが、海外でESG投資をめぐる大きな地殻変動が起きていたにもかかわらず、不幸にも日本を無関心にさせてしまった一因です。

一方、欧米の先進国ではまったくの逆で、リーマン・ショックを契機にESGを加速させた面があります。景気低迷の淵をひときわ深くしたリーマン・ショックの余波が残る2011年、アメリカ・ニューヨークのウォール街では「ウォール街を占拠せよ」(Occupy Wall Street)という若者主導による抗議運動が発生しました。

カネに目がくらんだウォール街の金融関係者が引き起こした世界規模の不景気のとばっちりを受けた若者は、自分たちは就職すらできないとアメリカ政府に対して不満をぶちまけたわけです。当初の主張は、欲深い金融機関をなぜ救済するんだ! という批判だったものの、徐々に富裕層への優遇措置、学費や家賃の高騰に対する批判、高い失業率への改善要求へと変化し、気候変動の問題にも広がっていきます。

アメリカ以外の世界の動き

また、時をほぼ同じくして中東各地ではアラブの春が、スペインでは政府の緊縮財政に反対するインティグナドス運動が発生します。

アラブの春は、政府の腐敗、貧困、失業率問題に抗議するSNSに目覚めた人たちが起こした民主化運動といった側面が日本ではクローズアップされましたが、その背景には地球温暖化を起因とする大干ばつにより発生した食糧危機があったとも指摘されています。スペインの運動は、リーマン・ショックの影響をまともに受け不満を抱える若者らが中心となり「われわれは政治家と銀行の手中にある商品ではない」と訴える抗議デモから始まっています。

このように世界規模の金融危機リーマン・ショックをきっかけにして、ESGの源流であるSRIが急速に萎んでいった日本、そして、社会、環境の問題に代表されるESGへ本気の取り組みを始めた欧米が対照的な動きを見せることになったのです。

日本では、遅ればせながら2015年9月にGPIFがPRIに署名し、さらに、2017年7月にESG投資の運用を開始したことで、ようやくESGに取り組む機運が事業会社、金融機関、アセットマネージャーの間で高まっていきます。

もちろん必要以上に悲観する必要はないですが、これ以上、世界の流れから遅れてしまうのは得策ではなく、日本も積極的にESGへの取り組みを進めていく必要があります。

※1:企業の社会的責任(CSR)や持続可能な開発の第一人者、作家でシリアルアントレプレナーのジョン・エルキントン氏(イギリス)が企業の評価において環境、社会、経済を統合しようという「トリプルボトムライン」の概念を提唱した。「ボトムライン」は、企業の損益計算書で最終行(ボトムライン)に表示される「当期純利益」を意味する。企業は経済的な利益だけでなく、ソーシャルグッド(社会的に良いこと)であり、エコフレンドリー(環境にやさしいこと)でなければならないと考えたのがトリプルボトムラインの概念。

本記事は『SDGs時代を勝ち抜く ESG財務戦略』より本文の一部を抜粋、再編集しています。

★攻めと守りの経営を実現する「ESG×ファイナンス」の決定版!!

★ユニリーバやグーグルをはじめとするESG/SDGs先進企業の事例を多数掲載!!

★実務担当者から若手経営者まで使える財務の教科書!!

★ビジネスとアカデミアの両方からESG/SDGs経営を解説。

『SDGs時代を勝ち抜く ESG財務戦略』

桑島浩彰/田中慎一/保田隆明、定価2860円(本体2600円+税10%)

【この本のここがスゴい!!】

▶ビジネスとアカデミアによる共著だから論理と実践が1冊でわかる!

▶日本と世界の両方からESG/SDGsを知ることができる!

▶現場で実践できる内容に特化!企業に必要な考え方が無駄なく書かれているから取り組みやすい!

▶︎プロフェッショナルが認めるESG/SGDs先進企業の取り組み事例を多数掲載!

【掲載企業一覧】

・ユニリーバ

・ジェットブルー

・グーグル

・シーメンス

・オーステッド

・ネスレ

・ボッシュ

・シスコシステムズ

・テスラ

・サファリコム

・BNPパリバ

・シスメックス

ESG×財務戦略の決定版がついに誕生!