老後の資金づくりには欠かせないiDeCo(個人型確定拠出年金)。新NISAと違って年齢の制限が多いので、もう50代になったから、今から始めても遅いんじゃないかと思ってはいないだろうか。もしそう思って始めていないとしたらもったいない。iDeCoでは投資額全額が控除されるため、売却益の非課税以外のメリットが大きいからだ。誰もがはまりやすい投資信託のワナを解説した書籍『一番売れてる月刊マネー誌ザイが作った投資信託のワナ50&真実50 改訂第2版』から、50代からでも十分間に合う理由を説明しよう。

イラスト/山崎真理子

イラスト/山崎真理子

5~10年積立てられれば問題はない

50代半ばで始めても約10年積立てられる

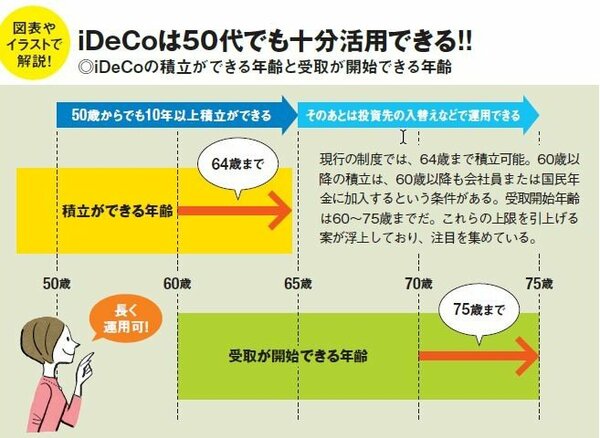

iDeCoは2001年に始まった制度で、これまで何度も制度改革が行われている。加入できる人が広がったり、掛け金を積立できる期間が延長したりと利便性は向上しているのだ。

2025年4月時点で、65歳未満まで掛け金を拠出して積立てられる。会社員や公務員として60歳以降も厚生年金に加入して働くか、または国民年金に任意加入するという条件があるものの、50代半ばで始めても約10年積立てられるのは嬉しいポイントだ。

なぜなら積立投資が効果を発揮するには、ある程度の期間が必要だからだ。元本割れを避けるために、5~10年は取りたいところ。逆にいえば、5~10年積立を続けられるなら、50歳から、あるいは55歳からスタートしても問題はない。iDeCoは50代の人でも利用価値のある制度なのだ。

さらに、この拠出可能年齢を70歳まで引上げることも検討されている。そうなればより長く運用することが可能になる。「もう時間がないから」とあきらめず、どんどん利用しよう。

お金を受取り始める年齢も60~75歳と自由度が高い。受取り方も3つあり、まとめて1回で受取る方法と、少しずつ年金として受取る方法、両方を合わせる方法がある。

たとえば、75歳からの年金受取にすると、最長20年後の95歳まで継続的に受取れる。人生100年といわれる時代に選択の幅が広がるのはありがたい。ただし、残高がある間はずっと運営管理手数料がかかる。

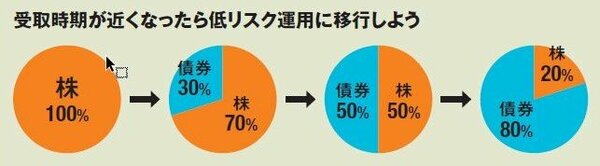

年齢が上がり受取期間に近づくのに合わせ

低リスク資産に移行することがポイント!

64歳まで積立ができるが、年齢が上がり受取期間に近づくのにあわせ、積立てる投信はリスクが低めのものに移行しよう。

これは、セカンドライフの開始間近に金融危機などのショックが起きて、積立てた資金が大きく目減りしてしまうのを避けるためだ。

ちなみに、積立自体は64歳までだが、それ以降も受取期間まで投資先の変更などは自由にできる。たとえば株式型投信100%だったら、少しずつ債券型やバランス型、場合によっては定期預金に移してリスクを減らしていこう。

※本稿は、ダイヤモンド・ザイ編集部編『一番売れてる月刊マネー誌ザイが作った 投資信託のワナ50&真実50 改訂第2版』(ダイヤモンド社)から再構成したものです。

修正前「諦めてたのに…」→修正後「老後資金、諦めてたのに…」

(2025年6月5日09:00 書籍オンライン編集部)

一冊で投資信託のことが理解できる

「一番売れてる月刊マネー誌ザイが作った

投資信託のワナ50&真実50 改訂第2版」が好評発売中!

2024年から新NISAが始まり、投資信託への注目度が非常に高まっています。とりあえずオルカンを買ってみたという人が急増しましたが、果たしてそのままで大丈夫でしょうか?

『一番売れてる月刊マネー誌ザイが作った投資信託のワナ50&真実50 改訂第2版』では、多くの人が陥りがちな投資信託の50の「ワナ」を切り口に、図版やイラストをふんだんに使って解説しています。非課税でメリットしかないように見える新NISAにも、大人気のオルカン(全世界株型)にもワナが゙……。

もちろん、本書では、投資信託のしくみからメリット、成績やコストの見方、自分にあった投資信託の選び方まで、幅広くチェックすることができます。ダイヤモンド・ザイ編集部がオススメする低コスト投信や成績優秀なアクティブ投信も紹介しています。

1テーマを見開きで解説しているのもミソ。気になるところだけを読んでもいいし、短時間で1テーマずつ読むこともできます。投資信託の正しい知識を身につけて、資産づくりの強い味方にしましょう。

CONTENTS

[PART1]売買益の税金がゼロの新NISAのワナと真実

[PART2]新NISAで人気のオルカン[全世界株型]のワナと真実

[PART3]投資信託の仕組み・成績・コストのワナと真実

[PART4]投資信託の選び方・買い方のワナと真実

[PART5]投資信託の分散投資のワナと真実

[PART6]低コストで人気!インデックス投信のワナと真実

[PART7]形を変えて人気が続く!毎月分配型投信のワナと真実

[PART8]金利復活で注目!債券型投信のワナと真実

[PART9]ラップ口座・ラップ型投信のワナと真実

[PART10]じぶん年金をつくるiDeCo[個人型確定拠出年金]のワナと真実