(3)の60歳時の住宅ローン残高については、どうだろう。

住宅ローンを返済中の人は、「返済は70歳まで」というように、完済年齢は頭に入っているものだ。ところが、定年になる60歳でいくらローンが残っているのかという点については、ほとんどの人が考えていない。

そもそも、住宅ローンを借りるときに多くの人が気にするのは、「毎月いくらなら払えるか」だ。あなたも、ローンを組むときは「毎月10万円なら返せるな。70歳完済か……まぁ、途中で繰り上げ返済していって、あとは定年時に退職金で完済すればいいだろう」などと考えたかもしれない。

しかし、その肝心の退職金がいくらもらえるかを正しく知っている人は少ない。そして、60歳時の住宅ローン残高を知っている人もほとんどいない。つまり、多くの人は「いくらもらえるかわからないお金で、いくら残っているかわからないローンを返そうとしている」わけだ。

おそろしいことに、60歳時の住宅ローン残高を調べると、最近は1000万円を超えている人はザラにいるのが実態だ。一方、退職金は1500万円程度の人が多く、よくて2000万円程度。老後資金がローン返済でなくなってしまう人はめずらしくなく、それどころか退職金では返済しきれないケースさえある。

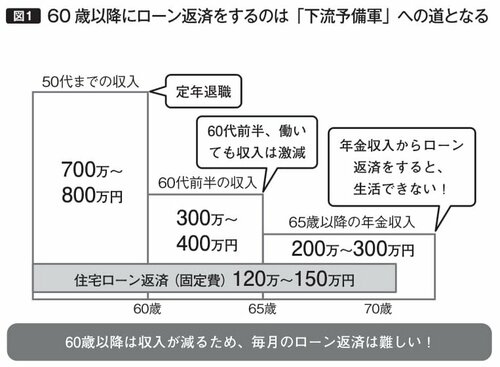

「住宅ローン返済が続く間は、働き続ければいい」と考えるかもしれないが、40~50代前半の高い給与水準をずっと維持することはできない。

役職定年がある会社なら55~56歳で年収が大きく下がるし、60歳で定年退職すれば、年金受給が始まるまでの間、収入はゼロになる。雇用延長などで60歳以降も働き続けたとしても、年収は定年前の半分以下になるのが一般的で、多くは3分の1程度にまで落ち込むのだ。年収が300万円になっても、毎月10万円の住宅ローンの返済をし続けられるだろうか?(【図1】参照)

また、年金生活が始まってもローン返済が続けば、さらに厳しい。