男性の3.5人に1人、女性は5.6人に1人が生涯未婚と、独身者は急増中。いまや「一生ひとりかもしれない」というのは、普通の感覚です。しかし、税金や社会保険などの制度は結婚して子どもがいる人を中心に設計されており、知らずにいると独身者は損をする可能性も。独身者と家族持ちとでは、本来お金についても老後対策についても「気を付けるべきポイント」が違います。独身者がひとりで楽しく自由に生きていくためにやっておくといい50のことを税理士の板倉京氏が著した「ひとりで楽しく生きるためのお金大全」から、一部を抜粋して紹介します。

Photo: Adobe Stock

Photo: Adobe Stock

病気や介護への備えはどのくらい必要なのか?

元気であれば、ひとりは自由で楽しいけれど、病気や要介護状態になった時のことを考えると不安だ、という独身者も多いと思います。

今の日本は、悪くいうと、“なかなか死ねない国”です。

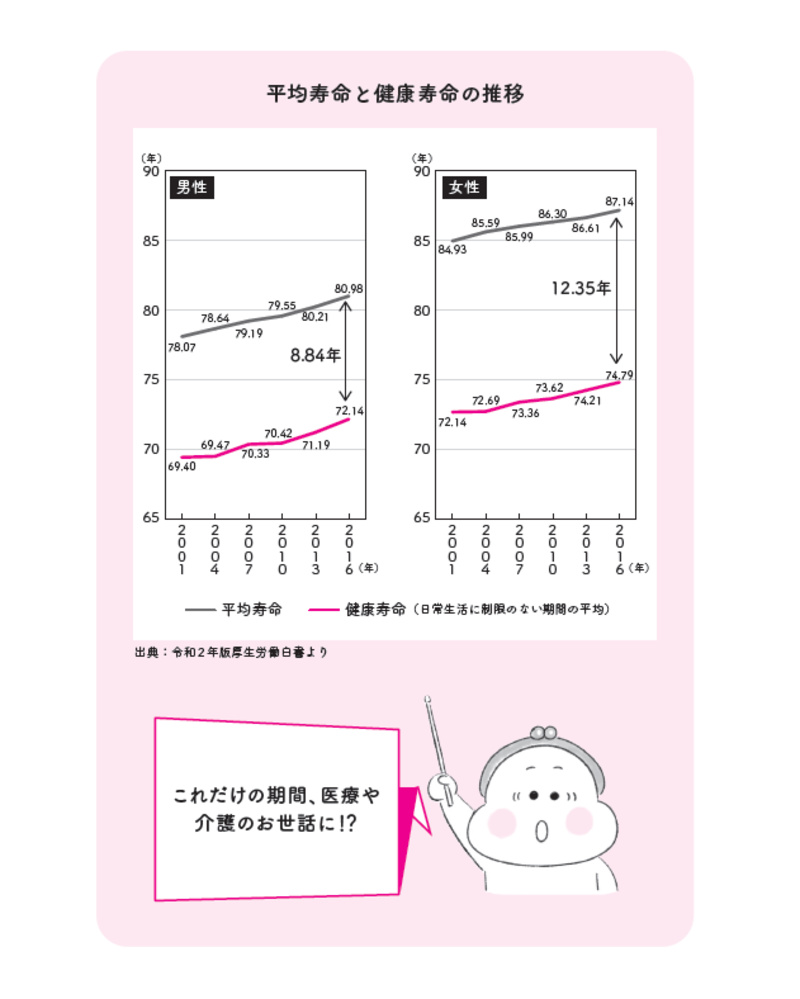

平均寿命は延び続けていますが、健康寿命との差は縮まりません。健康寿命とは、「日常的・継続的な医療・介護に依存しないで、自分の心身で生命維持し、自立した生活ができる生存期間」のこと。

平均で約10年以上も医療や介護に依存することになる

2016年のデータでは、健康寿命と平均寿命の差は女性で12.35年、男性で8.84年です。つまり、平均してこれだけの期間、医療や介護に依存して生きていかなければならないということです。

「ひとりで楽しく生きるためのお金大全」より

「ひとりで楽しく生きるためのお金大全」より

もし病気や要介護状態になった時、家族持ちであれば、たとえ普段は役に立たない夫(妻)や子どもであっても、いないよりは精神的にも金銭的にも安心でしょう。

それに対して、独身者は、基本、自分の身は自分で守らなければいけません。もし病気になったら、動けなくなったら、誰に頼ればいいのか。また、お金はどうすればいいのか。まだ先のことと思いながら漠然とした不安を持っている人もいるでしょう。病気や要介護状態になって、そもそも不安な時に、お金の心配までしなくてはいけないなんて、考えるだけでツラすぎますよね。

でも、不安をかかえてモヤモヤしているよりも、平均的に10年前後は医療や介護のお世話になることを前提に、万全の準備をすればよいのです。本書では、第5章でその具体的方法などを紹介しています。

*本記事は、独身者向けのお金&老後対策を書いた、板倉京著「ひとりで楽しく生きるためのお金大全」から、抜粋・編集して構成しています。