「老後2000万円問題」が話題となり、老後資金を貯めることに、これまで以上に力を入れている人も多いのではないだろうか。しかし、そんなリタイア後の資金計画を阻むものがある。今、ニュースなどでも日々話題に上がる「インフレ」だ。インフレは当然、老後の資金計画にも大きく響いてくる。この問題に対して、30代でFIREを成し遂げた『FIRE 最強の早期リタイア術』の著者クリスティー・シェンとブライス・リャンは、ある解決策を提示する。その方法とは一体何か。本記事では、本書の内容を元に、インフレ対策についてご紹介する。(構成:神代裕子)

Photo: Adobe Stock

Photo: Adobe Stock

インフレで崩れる老後資金の計画

「一体いくら貯蓄があれば、安心して老後が過ごせるのだろうか」。

これは、実に多くの人を悩ませる大きな問題だ。

日本では2019年6月に金融庁の金融審議会市場ワーキング・グループによる報告書「高齢社会における資産形成・管理」から、「老後は2000万円が必要だ」と報じられて騒ぎになった。

この騒ぎをきっかけに、より一層「老後の資金をしっかり貯めなければ」と決意を新たにした人も多いのではないだろうか。

しかし、近年はインフレが進み、「生活が苦しくなった」との声もよく聞く。

インフレは、生活費だけでなく老後資金にとっても大敵だ。

貯蓄率が下がるだけでなく、「物価が上がる=お金の価値が下がる」ことなので、今貯めているお金の価値が、将来的には下がってしまうかもしれないからだ。

今まで考えていた額よりも、もっと多額の老後資金が必要になる可能性は大いにある。

FIREするにもインフレは大敵

『FIRE 最強の早期リタイア術』の著者クリスティー・シェンとブライス・リャンは、30代という若さでFIREを実現した夫婦である。

FIREとは、「Financial Independence, Retire Early」の略称で、「経済的自立」と「早期リタイヤ」を意味している。

彼らは、インデックス投資で資産形成をして、その資産から得られる「4パーセントの利益を毎年取り崩しながら生活する方法」を取っている。

もちろん、これは大人2人が1年間働かずに暮らせる生活費を、毎年利益として生み出せるだけの資産がないと実現しない話ではある。

彼らがFIREできるだけの資産を、具体的にどのように築いていったかは本書に譲ろう。ただ、それだけの資産を持っている彼らにとっても、インフレは大きな問題なのである。

なぜなら、投資のリターンが生活費の上昇に追いつかなければ、リタイア計画が頓挫してしまうからだ。

しかし、クリスティーはきちんとインフレ対策を立ててFIREした。その方法は一体どのようなものなのだろうか。

歳を取っても株式への投資を続ける

これまでの一般的なリタイアメント・プランニングは次のようなものだ。

フィクスト・インカムとは、確定利付き投資のことで、代表的なものには「債券投資」がある。

つまりこれまでは、歳を重ねるとリターンが大きい株式から、リターンは少ないが堅実な債券に移行していくことで、老後の資金を守っていたのだ。

しかし、インフレの世界ではこれがリスクとなると考えたクリスティーは、「私のポートフォリオはフィクスト・インカム中心のアロケーションには移行しない」と語る。

リタイア後も一貫して株式に投資し続けることで、自然とインフレに対するヘッジができている、というのだ。

その理由は、次の通りだ。

株式から債券に切り替えてしまうと、インフレのメリットを享受できないということなのだろう。

ウクライナ危機以降、世界的にインフレが激しくなっている。自給率が低い日本においては、今後も物価の上昇は続く可能性が高い。

そう考えると、今後は歳を重ねてからも、株式への投資を続ける方が良いのかもしれない。

インフレ率の低い都市で暮らす

クリスティーは、もう一つ、インフレ対策としてある方法を提案している。

それは、インフレ率が低い国で暮らすことだ。

確かに、インフレ率は世界共通ではない。住む場所によって大きく変わる。

もしも、今住んでいる都市では生活費の上昇ペースが早すぎるようであれば、安く生活できる国へ旅するのもいい。

そこまでのことができなければ、インフレ率が今の都市よりも低いところへ引っ越せばいい。

クリスティーはそう提案している。

インフレ率をコントロールして資産を守る

皮肉にも、新型コロナウイルスの感染拡大は、私たちの業務にオンライン化を一気にもたらした。

リタイアはしていないけれど、すでに通勤はほとんどしていないという人も少なくないだろう。

筆者もオンライン化が進んだことと、フリーランスになったことが重なって、どこででも暮らせる立場になった。実際、旅をしながら仕事をすることもある。

そういった状況を考えると、生活費のかさむ都会から田舎へ引っ越すだけでも、大いにインフレ対策になるはずだ。

日々の生活費を抑えるためにも、老後の資金をしっかり蓄えるためにも、クリスティーのアドバイスを参考にして、自分にできるインフレ対策を取ってみてはいかがだろうか。

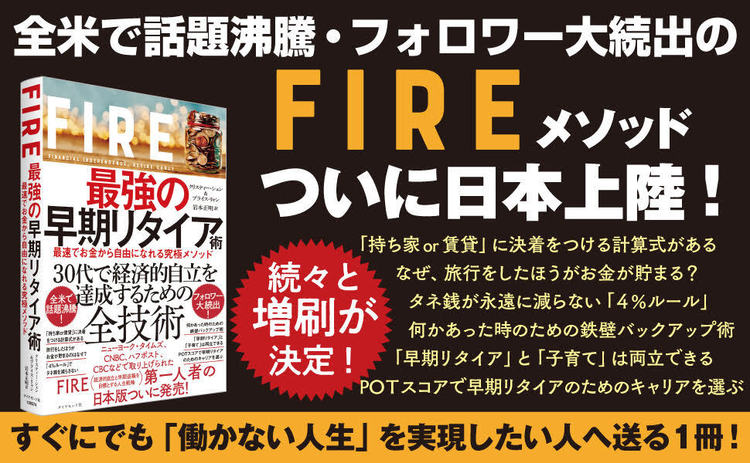

■ダイヤモンド社から書籍のご案内

『FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド』クリスティー・シェン、ブライス・リャン著、岩本正明訳、定価(本体1600円+税)、ダイヤモンド社刊

『FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド』クリスティー・シェン、ブライス・リャン著、岩本正明訳、定価(本体1600円+税)、ダイヤモンド社刊

■株価の暴落にも対応できる「鉄壁メソッド」!

■0.1秒でも早く「働かない人生」を実現したいあなたへ。

■全米で話題沸騰! フォロワー大続出! 30代で経済的自立を達成するための全技術!

■ニューヨーク・タイムズ、CNBC、ハフポスト、CBCなどで取り上げられたFIRE第一人者の日本版、ついに発売!

【本書のノウハウの一部】

●「持ち家or賃貸」に決着をつける計算式がある

●旅行をしたほうがお金が貯まるのはなぜ?

●タネ銭を減らさないための「4%ルール」

●何かあった時のための鉄壁バックアップ術

●「早期リタイア」と「子育て」は両立できる

●POTスコアで早期リタイアのためのキャリアを選ぶ

【有識者からの賞賛コメント】