定期預金の優遇金利で釣る

割高商品の抱き合わせ販売

このファンドラップは15本の投信に分散投資していて、それらの投信の信託報酬もファンドラップの契約者が支払う必要がある。顧客の資産配分の状況や各投信のその時の時価によって変わるが、追加手数料は1%ほどになるという。

つまり、基本報酬と合わせて運用資産残高の2.5%ほどの手数料を毎年支払わないといけないのだ。

3~5%の利回りを求める投資で、この手数料は高くないだろうか。

M銀行ではこのファンドラップや投信などの申込金額を上限に、年利1%の定期預金や年利4%の外貨定期預金を契約できることも売りにしている。両方とも3カ月間の限定だが、ゼロ金利が当たり前の日本では魅力的な水準だ。

ただ、それだけ高い金利をつけるのは、抱き合わせ販売のファンドラップや投信でそれ以上の手数料を取れるからでは、と疑いたくなった。

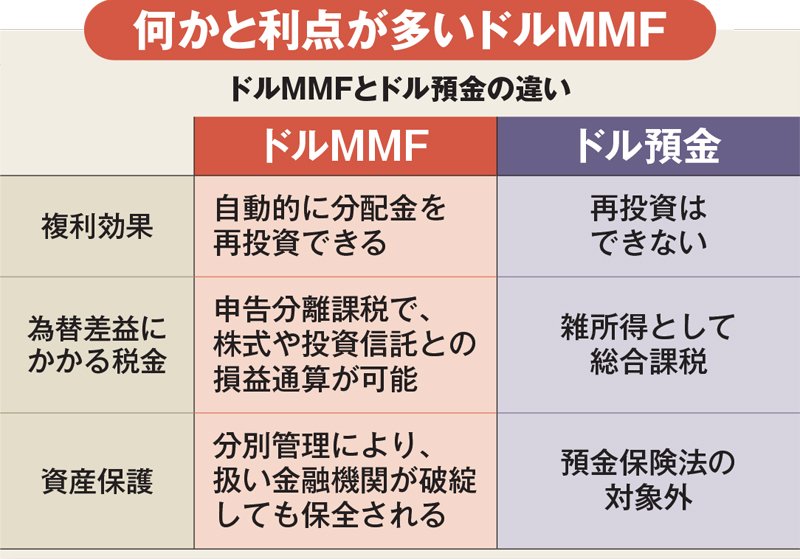

話の途中で、「ドルMMF」を扱ってないか聞いてみたが、「手続きに手間がかかりますよ」と渋い顔をされた。代わりに勧められたのが前述の外貨定期預金である。

ドルMMFは投資信託の一種だが、普通預金感覚で使えるうえに、安全性や税制の面で、ドル預金より優位性がある。2月末時点で利回りは4%を超えている。

説明の最期に、次回の打ち合わせで証券会社の社員の同席を了承する書面にサインを求められた。実はこの商品、M銀行が提供するサービスではなく、顧客は証券会社と投資一任契約を結ぶことになるという。つまり、M銀行は契約の代理人でしかないのだ。

「2週間後くらいにまたお話ができますか」

定年退職後、話し相手は老妻のみのHさんにとって、そう訴えてくる若い女性行員のつぶらな瞳は新鮮だった。

それでもサインはせずに、「資料をよく読んで興味があれば年明けに連絡する」と回答したHさん。渡された説明書に羅列してあった「お客さま本位」という言葉がだんだんと「金融機関本位」に思えてきて、M銀行に再度連絡することはなかった。

ちなみに、M銀行の持ち株会社の株価は、日本銀行の緩和修正期待もあって、2月末点で昨年12月の安値より30%近く上昇している。それでも、予想配当利回りは3%を大きく超えている。

結果論だが、M銀行の行員が強く勧める金融商品より、M銀行の株を買ったほうが、老後資金は増えたことになる。

ネット取引に慣れていない高齢者は

金融機関の言いなりになりやすい

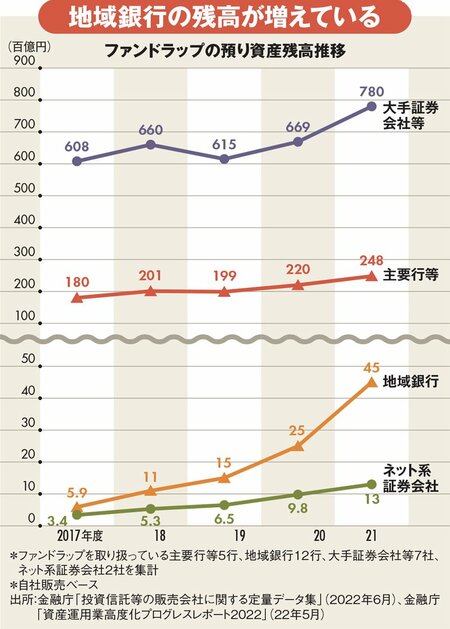

ファンドラップの問題点は、ファンドの管理手数料だけでなく、組み込まれている投信の運用手数料(信託報酬)もかかること。同じようなことを二重で行っているために、コストも二重にかかってくるのだ。

運用コストの高さに対しては金融庁も問題視しているのに、金融機関が販売を続けているのは、儲かるからである。

ターゲットは、コツコツと貯めてきた預貯金や、退職や相続でまとまったお金を持っているシニア層だ。ネット取引やネット検索での情報収集に慣れている若い世代と比べて、金融の知識に疎く、判断力も衰え始めている。

投資信託協会のアンケート(2022年)によると、金融機関に勧められて投信を買った人は全体の36.1%。高年齢になるほどその比率は高く、60代では48.6%、70代では58.5%になる。インターネットで見たり調べたりして買った人は全体の25.1%。30代は41.9%だが、70代は10.7%でしかない。

ボケたり寝込んだりしても

安心できる「お金の終活」とは?

『週刊ダイヤモンド』3月25日号の第一特集は「お金の終活」です。60代からの資産運用はどうしたらいいのか。まとまった資金がなければ、長く働くか支出を抑えるのみだから、悩む必要はありません。

退職金や長年コツコツと貯めた預貯金は、何もしなければインフレで目減りしていく。かといって、ハラハラドキドキの資産運用は体にこたえます。

大きく増えないけど減らさない運用先として、シニアの富裕層の人気を集めているのが「外貨建て債券」。特に、ドル建ての社債は米国債より利回りが良く、年利4%から高いものでは6%台のものもあります。

社債だから、その会社がつぶれない限り、購入時点で利回りが確定し、満期になれば額面で償還されます。株式のように大きな利益は狙えませんが、持っていて比較的安心で定期的な利息収入が入ってくるのも魅力です。

一方、「債券投資はリターンが低すぎる」「債券以外にもバランスよく投資をしたい」という人もいるでしょう。シニア世代でも株式投資の経験があれば、70歳くらいまではボケ防止のためにも、もう少しリスクのある投資を行いたいと考えるはずです。

そんな人には、長期保有できる好配当株やETFで始める「自分年金」、米国優良配当株を使ったカバードコールなどもとりあげました。

そういっても、資産配分は年齢とともにシンプルにしていくのが得策。高齢者にとって怖いのが、ボケたり、ちょっとしたケガで寝込んだりすることです。万一の際に、残された配偶者、子供が困らないためのお金の終活についてもまとめたので、参考にしてください。