不動産でのESGへの取り組みは住宅分野でも進んでいます。

例えば、国土交通省、経済産業省、環境省では2015年、「2020年までにハウスメーカー等が新築する注文戸建住宅の半数以上でネット・ゼロ・エネルギー・ハウス(ZEH)の実現を目指す」という「ZEHロードマップ」を策定し、補助金を導入するなどその普及に向けた取り組みに力を入れています。

その結果、2020年にハウスメーカーが新築した注文戸建住宅のうち約56%がZEHとなっており、近年はZEHの対象をマンションやアパートに広げています。

さらに2021年10月に閣議決定された第6次エネルギー基本計画では、「2030年度以降新築される住宅について、ZEH基準の水準の省エネルギー性能の確保を目指す」とされました。

改正建築物省エネ法により戸建てなど300平方メートル未満の住宅についての説明義務(建築士から建築主に対する説明義務)が2021年から新たに導入されたり、2019年からは住宅トップランナー制度の対象が建売住宅のほか注文住宅や賃貸アパートに広げられたりもしています。

ZEH基準をクリアする基本的要素である

高断熱、省エネ、創エネを知ることが重要

ZEH基準をクリアするには基本的に3つの要素が関係します。すなわち、高断熱、省エネ、創エネです。

高断熱のためには、外壁や屋根などに高機能な断熱材を使うこと、窓枠に樹脂素材を使用すること、複層ガラス(ペアガラス)を使用することが重要です。

省エネのためには、エネルギーの消費効率の良い給湯器(エコジョーズ、エネファーム、エコキュート)を使います。エネルギーの消費効率の良いエアコン、床暖房、換気設備、LED照明などを設置することも大切です。

創エネのためには、屋根にソーラーパネルを搭載して、太陽光により発電します。ただし、狭小地やマンションなどでは設置が難しく、不利になりやすい点には注意が必要です。

ZEHは2012年から経済産業省の支援事業が開始されています。当初は大手ハウスメーカーなどの戸建て住宅が対象でした。具体的には省エネと創エネ(太陽光発電)で住宅の設計一次エネルギー消費量が100%削減可能なものを「ZEH」、75%削減可能なものを「Nearly ZEH」として定めました。

2018年5月にはZEHのさらなる普及拡大につなげるため、都市部狭小地域や多雪地域などの制約がある地域もZEHを目指すことができるよう、「ZEH Oriented」の定義が設けられました。ZEHは2020年度の年間の供給実績で約6.6万戸、累積の供給実績で約27万戸にまで達しています。

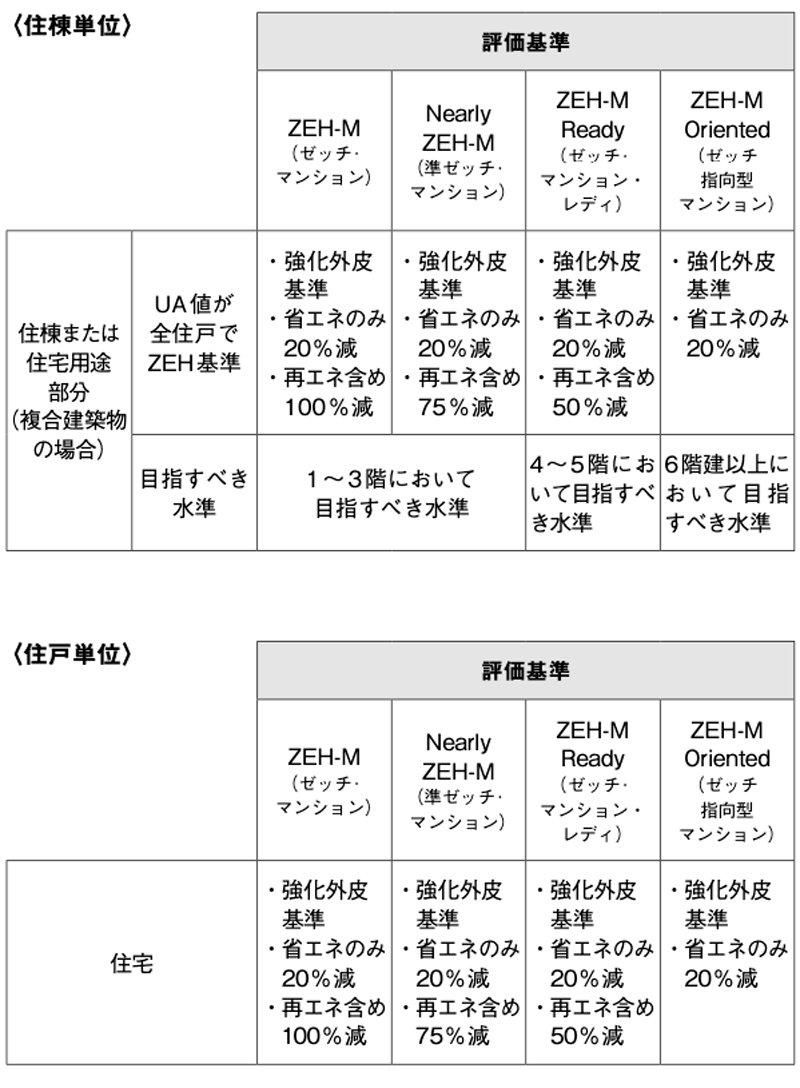

マンションについてのZEH制度は、2018年からスタートしました。住棟単位と住戸単位に分けて、次の4種類があります。

「ZEH-M(ゼッチ・マンション)」

「Nearly ZEH-M(準ゼッチ・マンション)」

「ZEH-M Ready(ゼッチ・マンション・レディ)」

「ZEH-M Oriented(ゼッチ指向型マンション)」

それぞれ住棟単位と住戸単位で評価基準が定められています。

集合住宅におけるZEHの定義と目指すべき水準(出典:資源エネルギー庁「集合住宅における ZEH ロードマップ検討委員会とりまとめ」) 拡大画像表示

集合住宅におけるZEHの定義と目指すべき水準(出典:資源エネルギー庁「集合住宅における ZEH ロードマップ検討委員会とりまとめ」) 拡大画像表示

さまざまな投資のなかで不動産投資はとりわけ長期的な視点からの取り組みが前提になります。これから10年後、20年後の社会や経済の状況を想定したとき、不動産投資ではESGの視点がますます重要になっていくはずです。

不動産投資の対象となる建物には、戸建て/区分マンション/一棟マンション/一棟アパートといった種別のほか、木造/RC造/軽量鉄骨造といった建物の構造の違い、さらに新築/中古の違い、および築年数などの要素があります。

長期スパンで取り組むという点から考えると構造がまずポイントになります。結論からいえば、構造は耐久性の点でRC造、つまり鉄筋コンクリート造が有利です。

RCとはReinforced Concreteの略で、「鉄筋によって補強されたコンクリート」という意味です。鉄筋は引張力に優れている一方、錆びやすく火災などの高温に弱いという弱点があります。コンクリートは熱や圧縮力に強い半面、引張力に弱いという弱点もあります。

『ESG不動産投資』(幻冬舎メディアコンサルティング)

『ESG不動産投資』(幻冬舎メディアコンサルティング)八尾浩之 著

RC造はこの鉄筋とコンクリートを併用することで、両者の弱点を相互に補い合い、変形しにくく高い耐久性を出す工法です。また、RC造は重量があるので基礎杭を強固な地盤まで打ちます。こうしたことから木造や軽量鉄骨造に比べて地震や火災、水害などに強いのです。ただし、構造に関係なく定期的なメンテナンスは欠かせません。

建物のもう一つのポイントが新築/中古の違い、および築年数です。新築と中古については基本的に新築が有利です。耐震性についていえば、1981年6月以降の新耐震であることは必須です。

さらに現在、省エネ性の基準が大きく変わろうとしています。新しい基準に合致していない建物は既存不適格とされ、耐震性(旧耐震)と同じように将来、市場価値が低下するリスクを忘れないようにしましょう。