50歳からiDeCoを始めるのは遅過ぎますか?

━━会社員の私がiDeCoで運用する場合、毎月2万3000円しか積み立てできず、積み立ても65歳になるまでしかできないようです。50歳からスタートしても大してたまらない気がしますが、今から始めるのは遅いですか?

確かに、積み立て投資は長く続けるほど複利の効果で資産が増えやすいです。しかし、50歳からiDeCoを始めても、決して遅いわけではありません。拠出できるのが月2万3000円であれば、12カ月×15年で414万円を積み立てできますし、相場環境が良ければ、運用益が出る可能性があります。

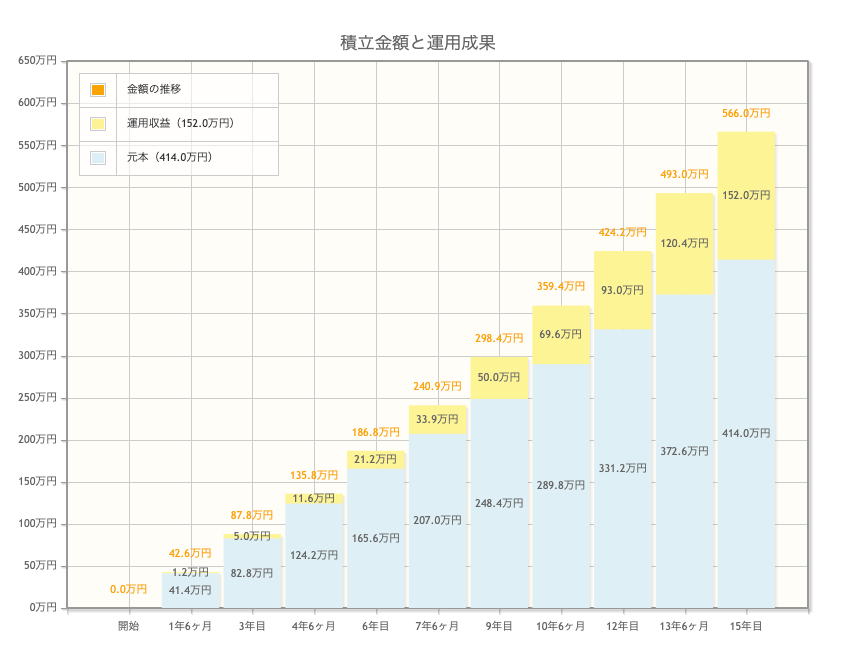

例えば、月2万3000円ずつ15年運用して、利回りが4%だったと仮定しましょう(図1参照)。

図1 出所:金融庁 「資産運用シミュレーション」

図1 出所:金融庁 「資産運用シミュレーション」拡大画像表示

すると15年間で利益が152万円出て、合計566万円になります。もちろん、シミュレーションの通りにいくわけではありませんが、これだけの利益が出るのなら十分メリットがありますよね。

加えて、通常投資で得た利益に対しては約20%の税金がかかりますが、iDeCoで運用した場合は非課税です。今回のケースであれば、通常は約30万円の税金がかかりますが、iDeCoで運用すればその分を節税できます。

━━それなら第2回で教えていただいた新NISAでもいいような気がしますが……。iDeCoをやるメリットはありますか?

iDeCoは、拠出した掛け金が全額所得控除できるという点が最大のメリットです。一方、新NISAは、積み立てた掛け金は所得控除ができません。資産運用に加えた“節税効果”こそ、新NISAにはないiDeCoの魅力です。

その節税効果を解説します。例えば、企業年金なしの会社員(50歳、年収800万円、掛け金2万3000円)は年間27万6000円を所得控除可能で、年末に8万2800円が還付されます。65歳まで拠出した場合、トータルで124万2000円もの節税が可能です。

自営業者(50歳、年収800万円、掛け金6万8000円)の場合、年間81万6000円の所得控除ができ、年間の還付金は24万4800円とさらにメリットが大きくなって、65歳まででトータルで367万2000円もの節税が可能です(図2参照)。

図2 iDeCo公式サイト (ideco-koushiki.jp)「かんたん税制優遇シミュレーション」より計算

図2 iDeCo公式サイト (ideco-koushiki.jp)「かんたん税制優遇シミュレーション」より計算拡大画像表示

節税できる金額は、掛け金や年収によって変わりますが、50歳でiDeCoの運用を始めたとしても、65歳まで毎年所得控除できることを考えると、トータルでは非常に大きな節税額になります。

ただし、専業主婦や年収103万円以下で働く扶養内のパート主婦の場合、そもそも所得税を納めていないので、iDeCoで掛け金を拠出しても、所得控除を受けることができません。全ての人が「掛け金を拠出したとき」の節税メリットを受けられるというわけではないので、注意しましょう。

━━50歳からでもiDeCoを運用するメリットがあると分かりましたが、スタートを遅らせて60代になってからiDeCoで運用する意味はありますか?

20年の法改正で、iDeCoは65歳になるまで加入できるようになりました。ですから、60代でスタートすると拠出できる期間は短いですが、少しでも老後資金を増やしたいと考えるのであれば、60歳から始めるのも“あり”です。なお、60歳以上でiDeCoを始めた場合、加入から5年経過すれば受け取りが可能で、遅くとも75歳までには受け取りを開始する必要があります。

しかし、第1回でお話ししたように60代からではほとんど運用期間を取れないため、新NISA一本に集中することをお勧めします。