Photo:PIXTA

Photo:PIXTA

日本銀行がマイナス金利をはじめとする大規模緩和を終了させた後、株価は上昇した。国債買い入れ額を現状のまま維持するなどハト派的な姿勢を見せたためである。予想を上回る賃上げを受け個人消費が上向き、日銀の次なる利上げが見えてくる時期、株価の水準、物色対象について検証した。(JPモルガン証券チーフ株式ストラテジスト 西原里江)

デフレ下の大規模緩和に終止符を打ちつつ

ハト派的な姿勢を強調した日本銀行

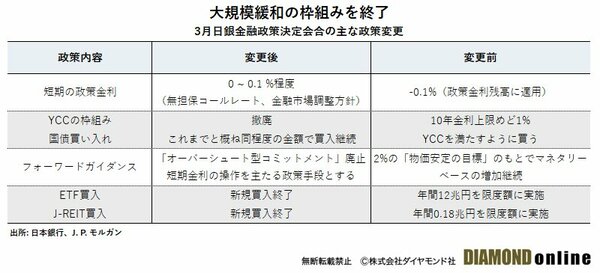

日本銀行は3月19日に、「賃金と物価の好循環を確認し、先行き物価目標が持続的・安定的に実現する見通しが持てるようになった」との実質的なデフレ脱却宣言を行い、デフレ下の大規模緩和政策であった、マイナス金利、YCC(イールドカーブコントロール)、オーバーシュート型コミットメント、リスク資産買い入れ政策に終止符を打つことを決めた。

春闘の賃上げ率が想定以上に高く、賃金と物価の好循環による経済正常化を見通し、金融政策も異次元ではない、普通の枠組みに戻していくことを表明した。マイナス金利、YCCは2016年に導入された。利上げは07年2月以来、17年ぶりだ。

今後は、金融政策はマイナス金利政策の導入前に準じて短期金利(無担保コールオーバーナイト物金利)操作を主たる政策手段とする方針を示したほか、長期金利のコントロールについては、これまでとおおむね同程度(24年1、2月はそれぞれ月間6兆円)の国債買い入れを継続していく方針を示した。

会合前には、一部QTリスク(国債買い入れの減額による金融引き締めリスク)がくすぶっていたが、これを打ち消した。今後は、平時は長期金利水準を市場に任せ、金利が急激に上昇する有事に限り、日本銀行が機動的な買い入れ額増額や指し値オペ等により金利を抑えていくことになる。

ETF(上場投資信託)、REIT(不動産投資信託)の買い入れ政策については、新規購入を停止した。このように、日本銀行は意図せざる金融経済へのショックを回避するために、歴史的かつ大規模な政策変更を面かじいっぱいで執り行いつつ、当面は緩和的な金融環境を継続するとのメッセージでハト派の政策姿勢を強調することを忘れなかった。

次ページ以降、今回の政策変更後の市場の動きを踏まえつつ、今後の株価の見通しや物色対象を検証していく。