Photo:JIJI, AFP=JIJI, EPA=JIJI

Photo:JIJI, AFP=JIJI, EPA=JIJI

日本製鉄による米鉄鋼大手USスチールの「2兆円買収」の成否が株式市場の注目を集めている。財務の悪化だけでなく、「高値づかみ」の懸念が付きまとうためだ。パナソニックの米ブルーヨンダー買収など、日本の製造業による海外の巨額M&Aの事例を比べることで見えてくる日鉄のUSスチール買収の「妥当性」とは。特集『株価、序列、人事で明暗! 半期決算「勝ち組&負け組」【2024秋】』の#5では、日鉄の財務体質改善の秘策を解明するとともに、他社の大型買収と比較しながら日鉄によるUSスチール買収の“コスパ”を明らかにする。(ダイヤモンド編集部 今枝翔太郎)

株式市場も敏感に反応

日鉄の「2兆円買収」はどうなる?

今年11月の米大統領選挙の結果は、多くの日本企業の事業運営に多大な影響を及ぼし始めている。その代表格といえるのが、国内鉄鋼最大手の日本製鉄だ。

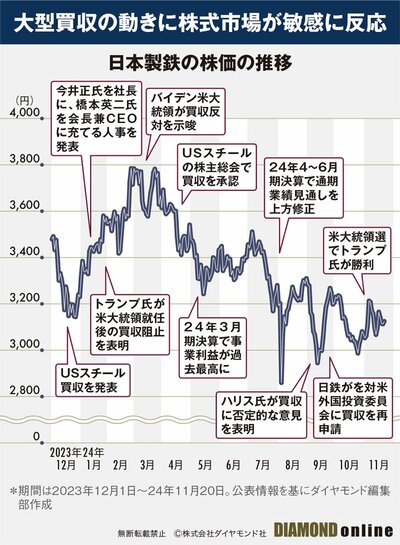

昨年12月、日鉄は米USスチールを141億ドル(約2兆円)で買収すると発表した。USスチールの株主総会では承認を取り付けたものの、その後思わぬ壁にぶつかった。全米鉄鋼労働組合(USW)が反発したことに加え、大統領選を控えたトランプ陣営、バイデン・ハリス陣営双方が買収に否定的な意見を表明するなど米国政治に翻弄されてきた。次期大統領となるトランプ氏は、大統領就任後の買収阻止を表明しており、先行きの見通せない状況が続いている。

この大型買収は日鉄の今後の経営を左右するだけに、株式市場でも注目度が高い。そのため、買収を巡るニュースが、日鉄の株価の変動要因となっているようだ(下図参照)。

もちろん日鉄の業績も株価に影響を与えているとみられる。日鉄の2025年3月期決算は、事業環境の悪化から、売上高は前年比3.0%減の8兆6000億円、在庫評価差等を除いた実力ベースの事業利益は前年比16.6%減の7800億円を見込む。

前年から落ち込むとはいえ、日鉄は24年4~6月決算発表時に通期見通しを上方修正しており、4~9月期決算発表でも、通期の実力ベースの事業利益見通しを維持している。これは株価には好材料となっただろう。国内鉄鋼2番手のJFEホールディングスは対照的に、24年4~9月決算発表で通期見通しを下方修正している。JFE関係者は「国内需要の低迷がここまで続くとは思っていなかった。日鉄は手堅く見通しを立てている」と打ち明ける。

しかも、日鉄の25年3月期見通しには、USスチール買収は織り込まれていない。仮に年度内に買収が実現すれば、USスチールの収益が上乗せされることになるのだ。

だが、投資家にとってこの巨大M&Aが喜ばしいとは限らない。この特大ディールが成立すれば、日系3メガバンクが合計2.4兆円もの融資をするとされており、財務悪化が懸念されるためだ。

財務が大幅に悪化するとなれば、投資家は「このM&Aは、これほどの大枚をはたく価値があるのか」といった疑問を持つのが自然だ。そこで今回、ダイヤモンド編集部では、日本の製造業が海外で巨額M&Aを行った事例を比較し、日鉄のUSスチール買収の「妥当性」を検証した。詳細は次ページで述べるが、パナソニック ホールディングス(HD)による米ブルーヨンダー買収などと比べると、日鉄の巨額買収劇の意外な一面が浮かび上がってくるのだ。

果たして、USスチールの2兆円買収は「良い買い物」なのか。それとも、「高値づかみ」なのだろうか。

次ページでは、日鉄の財務体質改善の秘策を解明するとともに、他社の大型買収と比較しながら日鉄によるUSスチール買収の“コスパ”を明らかにする。