この凄惨な体験はトラウマとなって今も記憶回路の一部に焼き付いている。なにせ、その時私が主戦場としていた中小型株のほとんどがストップ安に張り付き、ポートフォリオ内でかろうじて流動性が確保されていたのはフェローテックの1銘柄のみ。

それ以外は売りたくても売れない状態に陥っており、信用取引の維持率を回復させようにもその手段が失われていた。気が付くと、すべての買い板がこの世から消えてしまっていた。

もし明日以降もこの下落が続けば、全財産を失うばかりか巨額の借金を背負うことになるかもしれない。たった1カ月前には2億円の達成に沸いたばかりだというのに…。

破滅の二文字が浮かんだ時点で

もう勝負には負けている

そうした極端な恐れに駆られた時こそ大底であったりするのはよくあることだが、そこで冷静な振る舞いができるようには普通の人間は作られていない。ましてや、原発事故という未知の危険が相手なのだ。

それが可能なのは賭博漫画の中だけで、現実には破滅の二文字が少しでもよぎった時点でもう勝負には負けている。

どれほどのコストを支払おうとも損切りすることさえ許されない。なぜなら買い板が存在しないのだから。そこまでの異常な状況がこの世に生じ得ることを、己の想像力だけで考えつくことのできた投資家はどれくらいいるのだろう。

だが8月5日の午後、サーキットブレーカーの価格に近づいて先物の買い板がまるでストップ安のように途切れているのが目に入った瞬間、私の脳裏に13年前の記憶がフラッシュバックし、本能が次なる行動を促していた。

決してパニックに陥っていたわけではない。金融環境は安定していたし、先行きはさまざまなバッドシナリオが考えられる状況にあっても、その時点であれほどの下落を正当化するような何かが潜んでいるようには思われなかった。

だとしても、ボラティリティーの急上昇や価格が想定外に下落したという事実が、自己実現的に市場のさらなる崩壊につながることは考えられる。いわゆるマージンコールの連鎖というやつだ。

そこまでを想像するならば、まだ買い板があるうちに動かなければならない。手遅れになってからではどうにもならないのだから。

そう判断してから先物はさらに7%以上下落し、2度目のサーキットブレーカーが発動される事態にまでなった。だから、当日の行動としては必ずしも非合理的だったとは言えないと思う。

しかし悲しいかな、翌日から相場は猛反発を続け、8月5日に3万1458円の終値を付けていた日経平均は1カ月足らずで全値戻しをも上回る3万9000円台を取り返してしまった。過去の体験を活かすはずが、結果的には安値で株を投げた愚か者のリストに署名をしただけに終わった。

9月中旬にはS&P500が史上最高値を更新、VIX(恐怖指数)は15台にまで低下した。日本株も高値圏での推移が続いており、個別では新高値を取る銘柄も散見されている。ドル円が161円から140円まで下落したことを除けば、ほとんど「何も起きなかった」に等しい相場動向と言えるだろう。

だが、その一時の混乱によって人生が大きく変わってしまった者も少なくない。私の周囲でも、資産数十億円を持つ歴戦の投資家が底値投げによって相場に立ち向かう意欲をなくしてしまったり、それまで莫大な利益を会社にもたらしていたスーパートレーダーが、生涯一度のロスカットルールに抵触したことで職を失ったりしている。

反対に、こんなに割安になったのに買い向かわないのはありえないと、難しく考えずにポジションを取った投資家の中には短期間のうちに過去最大のリターンを獲得したというケースもあるだろう。それが経験の浅さから来る蛮勇であったか否かというのは、しょせん結果でしか判定することはできない。

1本の月足の下ヒゲの裏にも

投資家の生きた証しが刻まれている

いずれにしても、後から振り返れば単なる月足の下ヒゲでしかない動きにも、その瞬間瞬間では悲喜こもごも、さまざまな感情の動きが投資家の間を流れているということである。今回の値動きは、その後のマクロ環境に特段の影響を与えない需給面に起因する調整だった可能性が高くなっている。

だとすると、その性質は2018年2月のVIXショックに似ているだろう。あの時も短期的な急落がいろいろな臆測を呼び、いくつもの相場解説が展開されたが、今となっては覚えている人も少ないただの下ヒゲになってしまった。

2024年8月の暴落を些事(さじ)と呼ぶことはいささか度が過ぎているとしても、教科書に載るほどではない大小の波乱というのは、数年に1回程度の頻度で起きている。

例えば2023年のシリコンバレーバンク破綻騒動、2022年の英国発トラスショック、2018年末のクリスマスショック、2015年のチャイナショック、そして2010年の欧州ソブリン危機などまではすぐに思い出せるが、既に私の記憶から漏れているものもあるはずだ。

逆に、黒田バズーカによって驚愕(きょうがく)の上昇相場を演じた2013年アベノミクス、グロースバブルを引き起こした2020年のコロナ暴落とその切り返し、そしてつい最近まで起きていたAI(半導体)バブルなど、上がった方も含めれば激しい相場変動は2年に1回ぐらいのペースでは生じている。

そう考えると、リーマンショックや東日本大震災を除く大抵のことは、相場的には日常茶飯事、と言えなくもないが、リアルタイムで一日一日の値動きに直面している最中にはそのどれもが歴史的な出来事に感じるものである。この程度のことで、とは過去を振り返っているからこそ言えるのであって、生身の株価変動を前にしてはなかなかそのように大局的に相場を捉えることは難しい。

なぜなら、人はもうけを得るために相場を張っているからだ。そして資金は限られているため、値動きを点で語ることは許されない。

目先は30%の下落があっても、1年後には今よりは上の株価にある…そんなおうような投資ができるのはウォーレン・バフェットくらいのものだろう。少なくとも私はまだその域には達していないし、ほとんどの投資家もそうであるに違いない。

だから大概の投資家は常に少し先の未来についての予測をするし、そこに需要があるからアナリストや評論家、投資メディアもそれに合わせたコンテンツを提供する。

結果として、投資情報はいつも新鮮なフローによって上書きされていくことになり、歴史的な、そう、後世の投資家が振り返ってもなお歴史的と言えるようなごく一部の出来事だけが語り継ぐべき事象として記述され、それ以外は取るに足らない値動きとして記憶の彼方へと追いやられていく運命にあるのである。

その取るに足らない値動きに翻弄(ほんろう)される日々も、気付けば人生の半分近くを占めるようになった。著名な投資書である「マーケットの魔術師」の中で、ある投資家はこう述べている。

「ジャック・ニクラウスは大金持ちです。どうして、60をかなり過ぎても、ゴルフを続けているんでしょうか? おそらく本当にゴルフが好きだからでしょう」

投資には大金を稼ぐポテンシャルが確かにあるが、その逆もまたしかりだ。それにたとえ勝ったとしても、資産の増減に大きく感情を支配され、心の平穏が損なわれることだってある。

そのことを差し引けば、人生には他にやるべき楽しいことはいくらでもあるに違いない。それなのに、この長い歴史から見れば目先のことに過ぎない値動きに一喜一憂することを選んでしまうのは、おそらく本当に相場が好きだからなのだろう。

その意味で、私には明らかに株の才能があると思う。それは株で勝てるということではなく、株を好きだという才能だ。

だから、これほど長期間にわたって意欲を持ちながら相場に立ち続けることができたのだが、そんな自分ですら、22歳で株を始めてからまだ月足230本分の時間しか生きていないのだ。

その間にどれほどの喜びと悲しみ、驚き、そして時には怒りがあったのかを思えば、月足の一本一本をチャート上に描かれた単なる線というようには捉えられない。その一本が月末にどのような形と長さを持って確定するのか…そこにこそ投資家たちの生きた証しが刻み込まれているからだ。

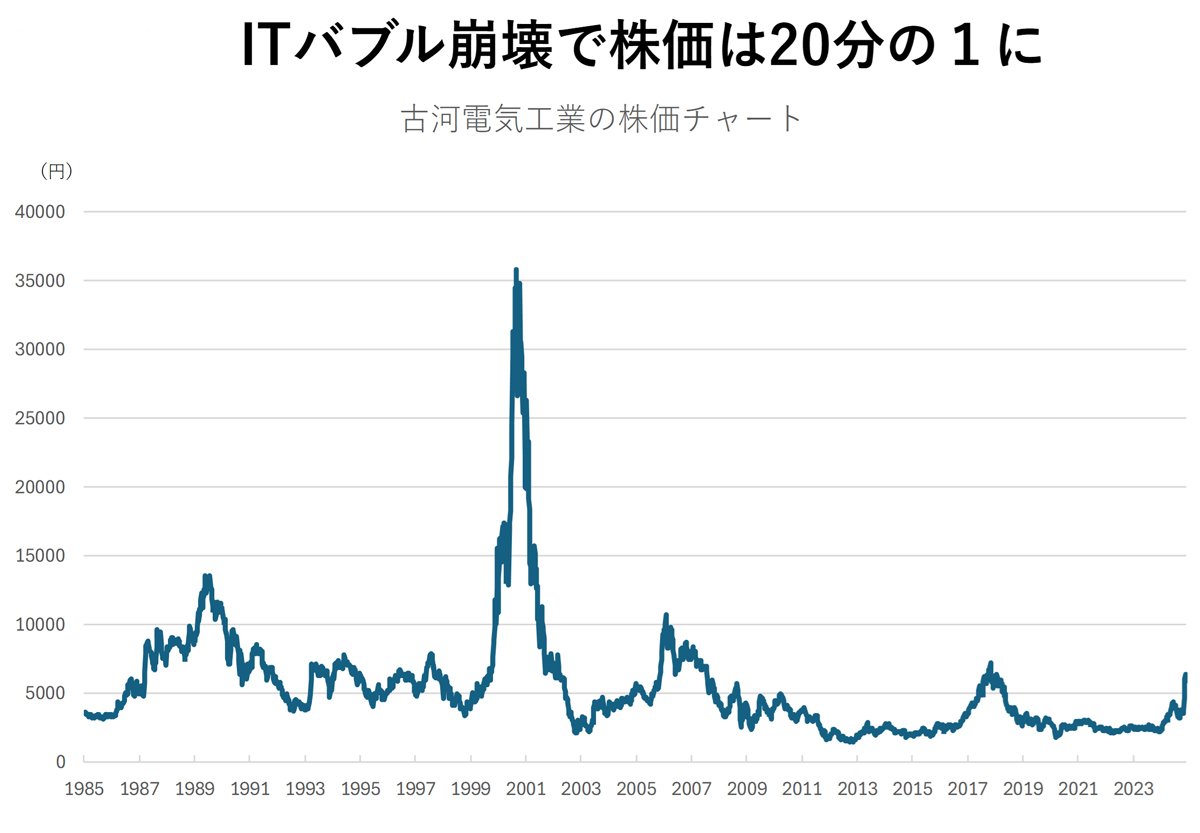

しかし、私が2000年の古河電気工業のチャートを見てもなんてばかげているんだろうとしか思わないように、過去しか知らない者にその足跡の本当の意味を理解することはおそらく不可能だろう。

だからこそ、私がこれまでに見てきた相場の景色を書き記しておくことに意味があると考えた。未来の投資家から見ればばかげているとしか思えない値動きに、その時を生きた人々がどう感じていたかを。

本連載では、2005年から半生を株式投資にささげてきた筆者が、できる限り自らの体験も交えてこれまでの相場や株式市場を取り巻く人々について思いのままに語っていく予定である。特にゴールは決まっていないし、取り扱う話題も私の好みが大いに出る可能性があるので、抜け漏れや事実誤認の指摘、ネタ提供などは大歓迎したい。

曖昧な未来予測が際限なく流れては消えていくこの世界で、私の残した記憶の断片が少しでも後の人々の好奇心をくすぐる助けになれば、株好きとしてこれ以上の喜びはないだろう。

かたやま・あきら/1982年生まれ。2005年に65万円で株式投資を始め、17年には資産140億円に到達。その後はヘッジファンド運営、事業投資、スタートアップ投資に活動の幅を広げ、近年は自己資金の運用に加えてディーリング事業を立ち上げ、後進の育成も積極的に行っている。現在の総資産は約160億円。