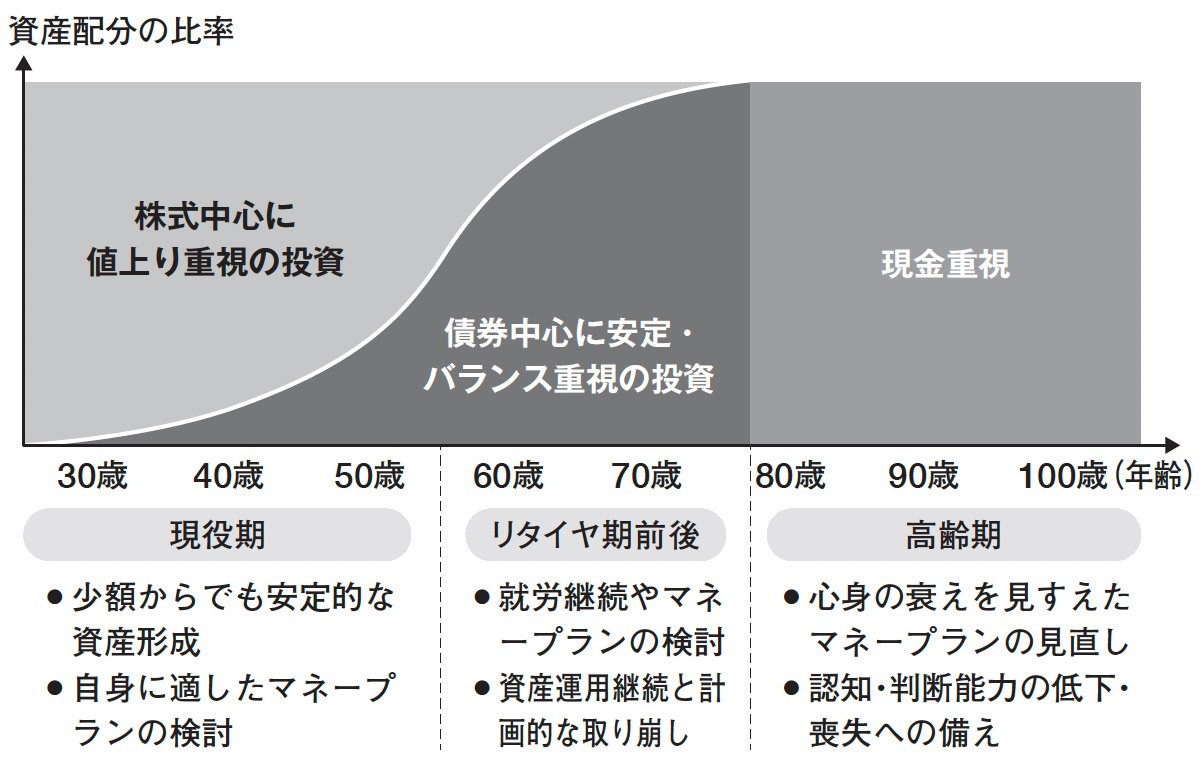

みなさんも投資をする場合は、商品を考える前に、必ず自分にあった資産の配分「アセットアロケーション」を考えることから始めてみてください。

アセットアロケーションは投資の目的やゴール設定によってさまざまですが、資産をなるべく減らさない安定運用を求めるシニア世代ならば、基本は債券が中心になります。

投資のプロの世界でも、一般に資産を増やす目的なら「株式投資」、安定した運用を求めるなら「債券投資」というのが定石です。

若い世代は資産形成、シニア世代になると資産運用・管理へと投資の目的が変わっていきます。ですから、それに合わせて年齢とともにアセットアロケーションも、株式中心から債券中心へと比率を変えていくことが大切です。

もっと年をとって資産が十分にあれば、あとは現金中心の配分に切り替えていくことになるでしょう。必要のない投資をして、無駄なリスクを負うことはありません。

もちろん人によっては、「株式投資だけで十分、配当をもらい続けたらいい」「投資はできるだけ多くの資産に分散させるべき」「債券投資ではリターンが低い」「そもそも運用には手を出さない」という意見もあるでしょう。

ただ、ここでは「まとまった資金があり、減らさずに安定運用していく」という、実際にお客様から多く寄せられるニーズを念頭に置いています。

本書より

本書より拡大画像表示

加えていうなら、シニア世代ほど、できるだけわかりやすく、管理もしやすい、シンプルな投資に徹するべきだと思います。

なぜ債券投資の仕組みが

情報として出回らないのか

誰しも年齢とともに記憶力や判断力が衰え、どこにいくらの資産があるのか、運用状況を把握できなくなる心配があります。

そういう意味でも、アセットアロケーションは年代に応じて変えていき、徐々にシンプルにしていくのが得策です。投資する商品の数や、付き合う金融機関の数は、最低限にしておきましょう。