投資はリターンだけでなくリスクとのバランスが重要 Photo: Naoki Nishimura/AFLO

投資はリターンだけでなくリスクとのバランスが重要 Photo: Naoki Nishimura/AFLO

2024年1月の新NISA(少額投資非課税制度)開始からちょうど1年が経った。金融庁が公表するNISAの利用状況によると、2024年9月末時点で口座数2508万口座、累計買付額49兆円となっている。旧NISA制度の最後の2023年12月末時点では、「一般NISA」と「つみたてNISA」合計で口座数2125万口座、累計買付額35.3兆円だった。従って、9カ月で約383万口座、累計買付額で13.7兆円増えたことになる。新NISA対象年齢の18歳以上の人口は約1億人であり、すでに4人に1人が口座を保有していることになる。

こうした変化は、預貯金偏重と言われてきた日本の家計の金融資産でも、ようやく長期・分散スタイルの効率的な資産形成が進み始めたものとして、筆者は積極的に評価している(関連論考:「新NISAを契機に20年後の家計資産はこう変わる、リターン向上に期待」2024年4月5日掲載)。その一方で、最近のブームには危うさも感じているので、今回はその点を取り上げよう。

圧倒的な人気の海外インデックスファンド

どのような投資信託や銘柄がNISAで買われているのだろうか。その点について金融庁は開示していないが、大手メディアによるアンケート調査では、回答者の44%が米国株価指数(主にS&P500)、あるいは全世界株価指数(主にMSCI ACWI、通称「オルカン」)に連動する投資信託(以下「インデックスファンド」と記す)を購入している。その一方、日本株のインデックスファンド購入者は20%弱にとどまる(複数回答の結果、日経ヴェリタス、2024年12月30日付の記事)。

その他の報道情報も合わせると、新NISAの「つみたて投資枠」では上記の通り米国インデックスファンドと世界株インデックスファンドの2つが人気のトップであり、「成長投資枠」では日本の個別株式銘柄も買われる傾向が強いことが分かる。

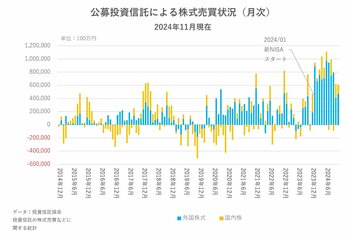

こうした米国を中心とする海外の株価指数に連動するインデックスファンド・ブームは、投資信託協会のデータでも確認できる。図表1は同協会が公表している「投資信託の株式売買等に関する統計」から国内株(オレンジ)と外国株(水色)の月間買越(プラス値)・売越額(マイナス値)を示したものだ。

新NISA開始の2024年1月から外国株の月間買越額が8000億円超に跳ね上がり、ピークの6月には買越9731億円になった。その後10~11月には、利食いの売りも出て買越額は4000億円台に減ったが、2024年1~11月の月間平均では7325億円(年間ベースでは約8.8兆円)の買越となった。一方、同期間の国内株の月間平均買越額は1100億円にとどまっている。

新NISAによる海外インデックスファンド投資の増加は、外為市場の外貨需要曲線を右にシフトさせ、円相場の変域を円安・外貨高方向にシフトさせる新たな要因になった。そのこと自体が米国株を中心とする海外インデックスファンドの円貨換算価値を大きく押し上げ、そのリターンを急上昇させた。