50代Cさん 昨年下の子が大学を卒業し、いよいよ夫婦だけの家計となりました。老後に向けて、少しでも節約をしたいのですが……。

教育費や養育費がかからなくなるので、給与の収入があるうちは少し余裕ができるはず。その間に多めに貯蓄をしておきましょう。また、使っていない年会費のかかるクレジットカードやサブスクなどはありませんか?無駄な支出がないか見直してみましょう。

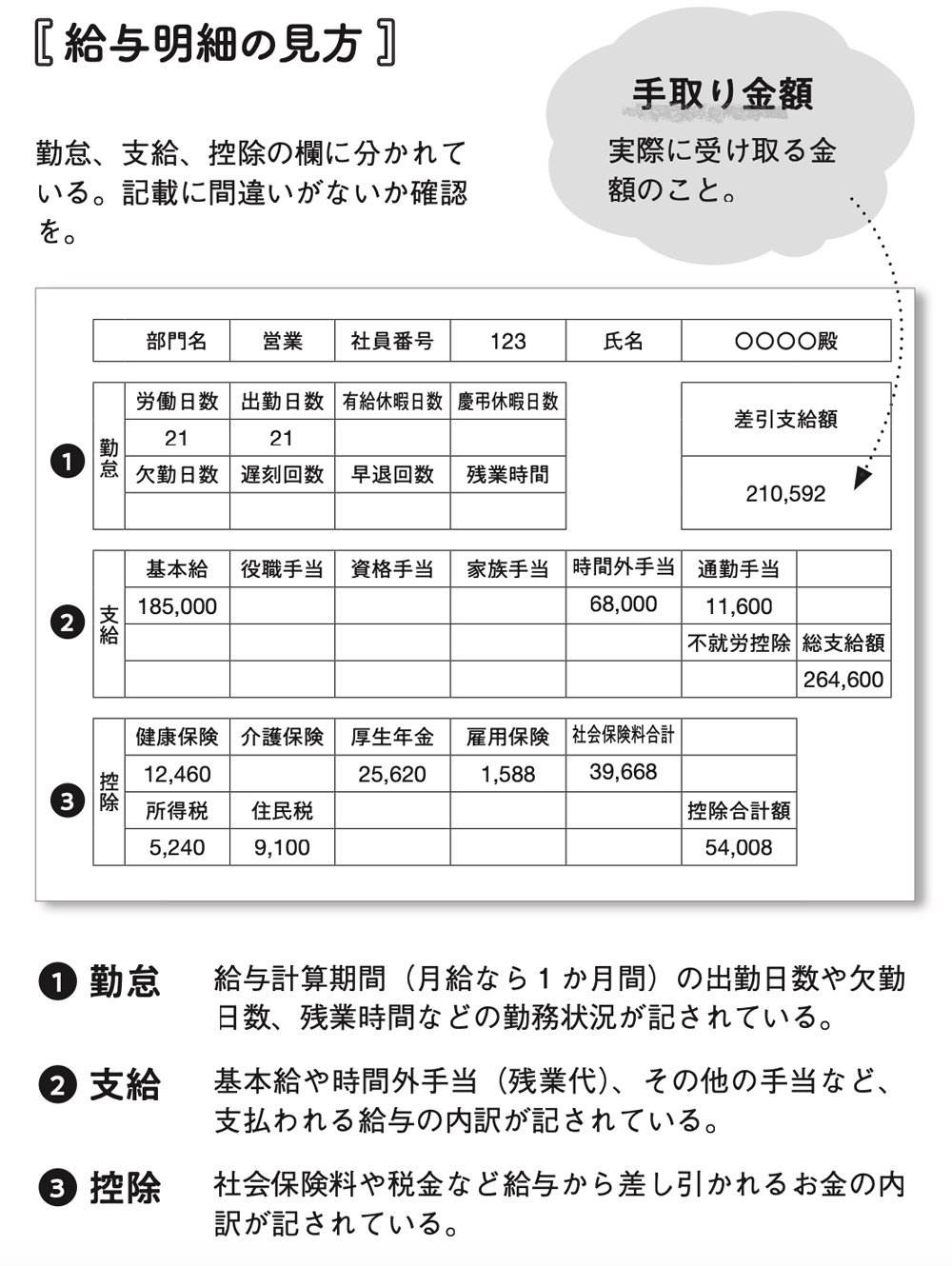

給与明細と源泉徴収票を確認して

収入や税金の額を把握する

同書より転載

同書より転載拡大画像表示

毎月いくら投資に回せるか、を考えるとき、「手取りが25万円だから5万円にしよう」などと思いつきで決めてしまうと、生活費が足りなくなり挫折することになります。貯蓄も投資もコツコツ続けることが大事です。無理なく続けられる範囲で投資額を考えたいものです。

その際に確認しておきたいのが、給与明細と源泉徴収票です。「手取り25万円」といっても、実際にはいくらもらっていて、いくら引かれて25万円になっているのかを把握していない人がいます。独身か既婚か子もちか、などによって手当や納税額は変わってきます。給与が増えても手取りはほとんど変わらない、ということもあります。自分のお金についてきちんと把握したうえで、投資に回す金額を決めましょう。