昨年から新NISAがスタートし、少しでも資産を増やしたい人が増えている。だが、統計を見ると、まだまだ投資に踏み切れていない人が多いようだ。

そこで今回は、「読むと人生が変わる」「『金持ち父さん 貧乏父さん』以来の衝撃の書!」と絶賛されているベストセラー『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』の著者ニック・マジューリ氏の来日時に独占インタビューを行ったファンドアナリストの篠田尚子氏が初登場。篠田氏はベストセラー『THE ALGEBRA OF WEALTH 一生「お金」を吸い寄せる 富の方程式』著者スコット・ギャロウェイのPIVOT特別インタビューにも成功した。つまり両者を直にインタビューした日本で唯一の人物かもしれない。そんな篠田氏は『一生「お金」を吸い寄せる 富の方程式』をどう読んだのか。特別寄稿・第一弾をお届けする。(構成/ダイヤモンド社・寺田庸二)

Photo: Adobe Stock

Photo: Adobe Stock

新NISAの手厚い制度設計に潜む罠

「S&P500」「オルカン」「FANG+」……これらはいずれも、NISA口座数の増加とともに残高を積み上げ、SNSやYouTubeを通じて支持層を拡大してきた投資信託の名称・愛称である。

「投資信託とかよくわからないけど、ネットでいいと言われていたからとりあえず買ってみた」という人も多いのではないだろうか。

私は長年ファンドアナリストとして、投資信託の評価・分析を仕事にしてきたが、正直なところ、資産形成を始める「きっかけ」はこの程度の軽い動機でもかまわないと思っている。

もっと言えば、投資信託の細かい仕組みなど、最初から完全に理解する必要もないと考えている。

というのも、2024年から始まった新NISAは、初心者でも安心して資産形成を始められるような配慮がなされているからだ。

つみたて投資枠で事実上の時間分散を強いられるうえ、年間の投資上限額も設けられている。

また、適格商品にも一定の条件が設けられており、リスク性商品への投資といっても、制度設計上、身を滅ぼすようなことにはならない。

一方で、この初心者にやさしい、手厚い制度設計が、良くも悪くも資産形成の目的について深く考える必要のない状況を生み出していることに不安も覚える。

真の「経済的自立」を実現するには?

そもそもなぜ資産形成を行うのか。

NISAが一定の支持を得ている背景には、経済的自立と早期退職を目標とするFIREムーブメント(Financial Independence, Retire Early)の影響も少なからずあるとみられる。

実際に完全なリタイア生活に入るかどうかは別としても、会社組織に頼ることなく、自分が思い描く人生を送りたいという願望は、誰しも少なからず持っていることではないだろうか。

そのための手段の1つとして新NISAで資産形成を始めるのもまた自然な流れと言える。

では、「経済的自立」とは具体的にどういう状態のことを指すのか。

「収入」ではなく「何」にフォーカスすべきか?

ニューヨーク大学スターン経営大学院のマーケティング学の教授スコット・ギャロウェイ氏は、『THE ALGEBRA OF WEALTH 一生「お金」を吸い寄せる 富の方程式』の中で、経済的自立を「自分の人生をコントロールできる状態」と表現している。

さらに、経済的自立は「どれくらい多く稼ぐかではなく、どれくらいの資産を保有し、“自分は何があれば満足した人生を送れるか”を知ることによってもたらされる」とも述べている。

つまり、経済的自立を実現するうえで重要なのは、「収入」よりも「資産」であり、この資産によって生み出される年間の「受動的所得」が、自分にとって望ましい「消費支出」を超えていることが経済的自立の定義であり、目指すべき目標であるという。

「受動的所得」とは、労働の対価として得た以外の収入のことで、株式の配当金や不動産の家賃収入などが挙げられる。

一方、「消費支出」とは、生きていくために支出するお金を指す。

受動的所得から消費支出を引いた額がプラスであれば、それこそが「富」であり、「経済的自立」につながるというわけだ。

人はどうしても、成功の証としての収入や投資リターンに目がいきがちだ。

数値で表すことができる収入やリターンは特にネット上では強いインパクトを持つ。

しかし、より重要なのは、収入や投資リターンの先にある「資産」であり、それらが「富」を生み出せるようになって初めて「経済的自立」を達成できるという点だ。

この本質を見誤ると、まわりに流されるばかりで、結果的に経済的自立が遠のく。

急がば回れ

ギャロウェイ氏は、経済的自立に到達するための方法として「富の方程式」を提唱し、その中で4つの要素を挙げている。

【富の方程式】

フォーカス+(ストイシズム×時間×分散投資)

1. ストイシズム

公私ともに、意図的かつ節度のある生活を送る。倹約するのはもちろん、人格を磨き、コミュニティとつながることも大切にする。

2. フォーカス

熱心に働き、十分な収入が得られる能力を身につける。そのために、最も大切なことにリソースを集中させる。

3. 時間

富の基盤であり、最も重要な資産。時間については、この宇宙で最も強力な力である「複利」を理解することに尽きる。

4. 分散投資

従来型のパーソナルファイナンスの疑問に対する答え。分散投資は、健全な投資判断を下し、金融市場に賢く参加するためのロードマップになる。

上記の計算式と4つの要素を見てもわかるように、資産形成や投資はあくまでも、経済的自立達成のための1つのパーツにすぎない。

大切なのは、何を投資してどれだけのリターンをあげるかではなく、資産形成の過程で、自身が達成したいことの解像度を上げていく作業である。

同時に、働き方や生活そのものについてもできることはたくさんある。

経済的自立に近道はない。

本稿では、次回以降、「富の方程式」の各要素について順を追って取り上げていきたい。

(本稿は、『THE ALGEBRA OF WEALTH 一生「お金」を吸い寄せる 富の方程式』に関する書き下ろし記事です。)

篠田尚子(しのだ・しょうこ)

ファンドアナリスト。CFP®、1級FP技能士

日本で数少ないファンドアナリスト兼FPとして、資産形成の初歩的な解説から具体的な商品の提案に至るまで幅広くカバー。

『THE ALGEBRA OF WEALTH 一生「お金」を吸い寄せる 富の方程式』には、全米屈指の人気教授が初めて明かす世界最先端のマネー戦略、人生戦略が掲載されています。この本で「幸福な金持ち」になり、人間関係に時間を投資し、人生を楽しみましょう!

PIVOTのスペシャル著者インタビュー【ワークライフバランスは諦めよ】「幸せな金持ち」になる方法が話題となっていますのでご覧いただけたらと思います。

スコット・ギャロウェイ(Scott Galloway)

ニューヨーク大学スターン経営大学院教授

MBAコースで20年以上、ブランド戦略とデジタルマーケティングを教えている。連続起業家(シリアル・アントレプレナー)としてL2、レッドエンベロープ、プロフェットなど9つの会社を起業。2012年、クレイトン・クリステンセン(『イノベーションのジレンマ』著者)、リンダ・グラットン(『LIFE SHIFT(ライフ・シフト)』著者)らとともに「世界最高のビジネススクール教授50人」に選出。著書に『the four GAFA 四騎士が創り変えた世界』『GAFA next stage ガーファ ネクストステージ ─ 四騎士+Xの次なる支配戦略』『ニューヨーク大学人気講義 HAPPINESS(ハピネス) ─ GAFA時代の人生戦略』(いずれも渡会圭子訳、東洋経済新報社)などがある。特にデビュー作『the four GAFA 四騎士が創り変えた世界』は日本で15万部のベストセラーになり、「ビジネス書大賞2019 読者賞」「読者が選ぶビジネス書グランプリ2019 総合第1位」の2冠を達成。日本でGAFAという言葉を定着させた。

ニューヨーク・タイムズ・カンパニー、アーバン・アウトフィッターズ、カリフォルニア大学バークレー校 ハース・スクール・オブ・ビジネスの取締役・理事。ポッドキャスト「The Prof G Pod」「Pivot」、ニュースレター「No Mercy/No Malice」、YouTubeチャンネル「The Prof G Show」には合わせて数百万人の登録者がいる。

児島 修(こじま・おさむ)

英日翻訳者。立命館大学文学部卒(心理学専攻)。訳書に『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』『サイコロジー・オブ・マネー ── 一生お金に困らない「富」のマインドセット』『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』『成功者がしている100の習慣』(以上ダイヤモンド社)などがある。

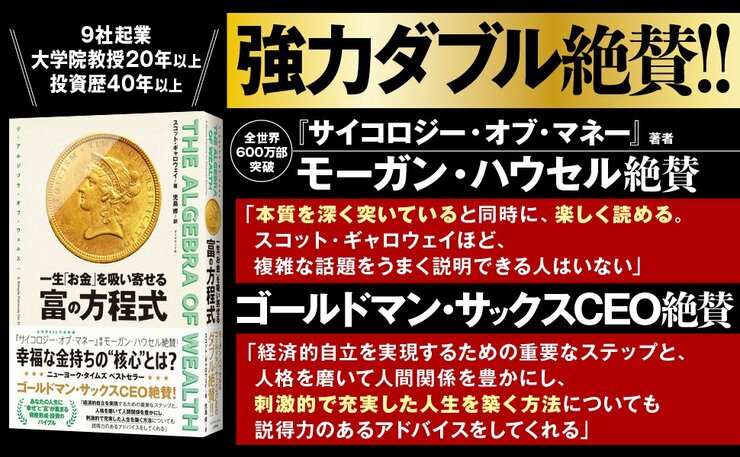

モーガン・ハウセル & ゴールドマン・サックスCEO絶賛!

「世界最高のビジネススクール教授50人」に選出

全米屈指の人気教授のベストセラー【発売即、大重版】

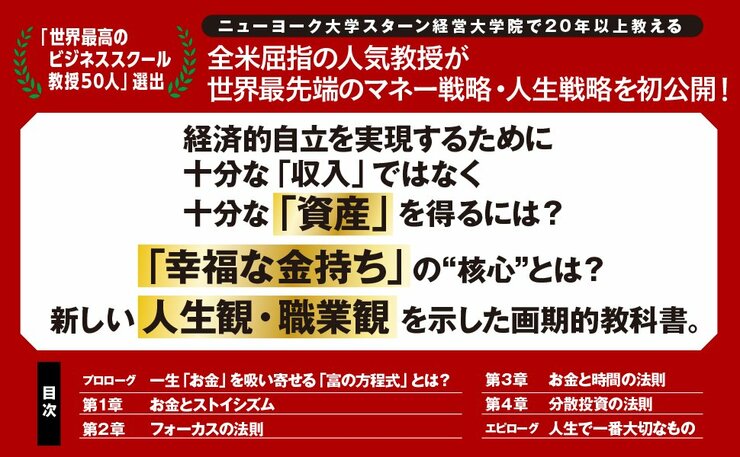

CONTENTS

★プロローグ 一生「お金」を吸い寄せる「富の方程式」とは?

★★★第1章 お金とストイシズム

★★★第2章 フォーカスの法則

★★★第3章 お金と時間の法則

★★★第4章 分散投資の法則

★エピローグ 人生で一番大切なもの