加えて、4月初旬にトランプ政権が発表した「相互関税」は、米中対立の再燃とともに、世界的な貿易活動の停滞に対する懸念を強め、原油価格の大幅な下落を誘発した。

供給面では、米国のシェールオイル企業が掘削済み油井を活用して一定の増産を試みてきた。しかし、トランプ政権の化石燃料重視政策による期待が先行していた面は否めず、米企業は採算性の低さから新規開発には慎重な姿勢を続けている。米エネルギー情報局(EIA)の最新予測では、米国の原油生産は2025年半ばをピークに、減少局面へと転じるとされている。

その中で、供給主導の役割は再びOPECプラスへと回帰している。中東諸国やロシアを中心としたOPECプラスの有志8ヵ国は、2024年から自主的に日量220万バレルの減産を行ってきたが、2025年4月以降はこれを段階的に縮小し、実質的に増産へと転換した。しかも、当初予定されていた緩やかな増産計画を大きく上回り、約3倍のペースで増産を進めている。

背景には、一部加盟国による減産枠の逸脱が続いたことへの不満や、こうした違反への効果的な対応が困難になったことがある。

主導国サウジアラビアは、自主減産体制の維持をあきらめ、早期の解消を余儀なくされたとみられる。また、米国の企業が油価の低迷で採算性に苦慮していることを好機と捉え、低コストのOPECプラス加盟国が市場シェアの再拡大を狙っているという見方も強い。結果として、十分な生産余力を持つOPECプラスの供給拡大姿勢により、原油価格は抑制されている。

原油価格は下がっても

「レギュラー170円」が安値圏か

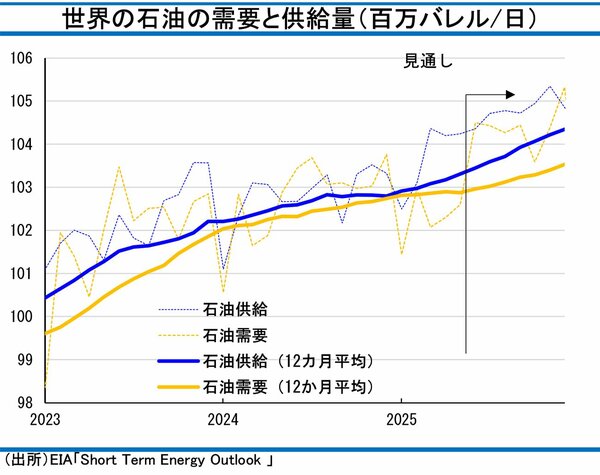

足元の原油相場の動きは、イスラエルとイランの対立を巡る地政学リスクを反映したものであり、価格の変動は激しいが、原油の需給構造が実質的に変化したわけではない。EIAの需給バランスの最新予測では、これからも供給超過がじわりと強まる構図にある。

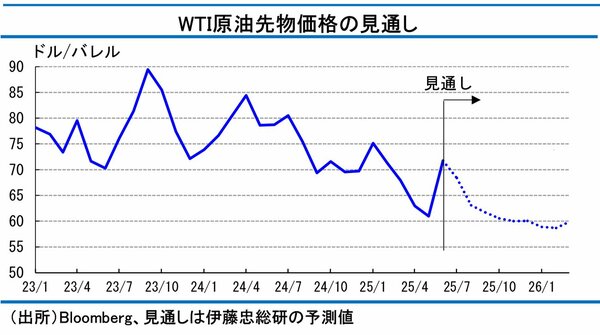

需要面では、世界経済の減速により石油消費の伸びが鈍化。一方、供給面では、米国の生産が頭打ちとなる半面、OPECプラスが増産に転じており、南米など新興の産油国でも年後半にかけて本格的な増産が見込まれている。このような背景を踏まえれば、緩和的な需給バランスに沿って、2025年末にはWTI価格が1バレル=60ドル前後に落ち着くシナリオが本命だ。

以上を踏まえて、今後のガソリン価格を展望したい。ガソリン価格は、原油価格のみが下落しても、日本の消費者が恩恵を実感しにくい構造になっている。主な要因は、暫定税率を含めた揮発油税や消費税などの税金だ。加えて、この数年で製油や輸送にかかるコストが上昇している。

最新のレギュラー1リットル=171.2円をコストで分解すると、税金が70円、マージンを含む輸送・精製コストが40円となる。残りに政府からの補助金によって割り引かれた額10円を加えた約70円が原油輸入分のコストだ。

予測通りに原油価格がWTIで1バレル=60ドルに低下した場合、この原油輸入分のコストは、10円程度下がり、60円程度となる計算だ。政府の補助がない前提では、「レギュラー170円」が年内の安値圏になりそうだ。

(伊藤忠総研主任研究員 浅岡嵩博)