近年、汚名返上と言わんばかりに日本企業はPBR1倍割れの解消に取り組んでいます。実はこのPBR1倍割れの解消に向けた企業努力が、「株高不況」の背景にあると筆者は見ています。

この点において重要なターニングポイントとなったのは、2023年春に東京証券取引所(東証)が上場企業に対して資本効率改善の要請をしたことです。

東証は、企業に対して上場することの意義を問いました。上場するからには、株主が納得するような経営(資本政策)をすべき、という含意があったように思えます。

東証が特に問題視したのは、PBRが1倍を割っている企業です。過度に現金を貯め込んだり、意義の乏しい政策保有株を大量保有したりすることで資本効率が低下している企業に対し、改善を呼びかけました。

配当強化と自社株買い

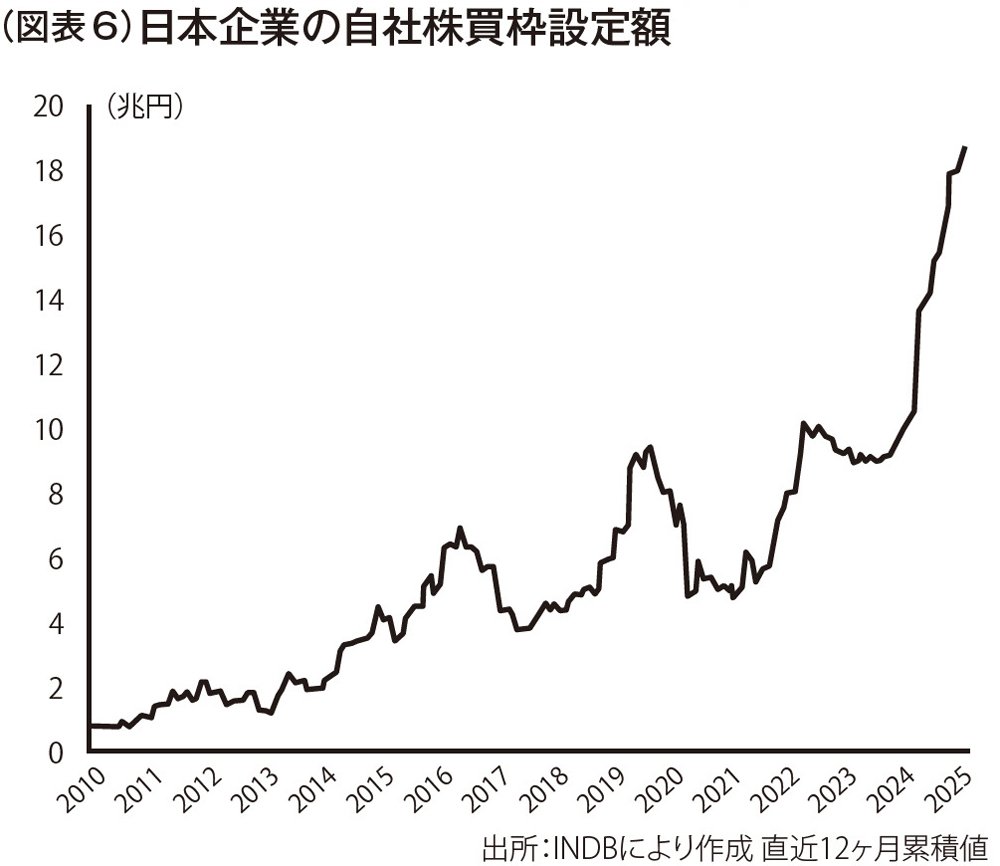

そうした要請に呼応する形で日本企業は株主還元を強化しました。配当と自社株買いは急増しています。

自社株買いとは、企業が自社の株式を自ら買い付けることです。発行済み株式が減少するため、一株あたり利益を増加させる効果があり、株価上昇要因となります。また自社株買いは数カ月にわたって実施することが一般的ですから、その間、株式市場における売りと買いのバランスを、買い超過の方向に傾けることも株価上昇を促します。

上場企業(プライム・スタンダード・グロース合計)の配当総額は2015年に8.4兆円だったものが、2019年には12.2兆円に増加し、2023年は16.9兆円と空前の規模に膨れ上がっています。

過去数年の平均的な伸び率から判断すると、2024年も10%程度増加したと見られます。その間、自社株買いは目を見張るような増加を示しています。2015年に5兆円程度だったものが、2019年には8兆円程度、2024年は18兆円程度と跳ね上がっています(図表6)。こうした株主還元の強化が株価を押し上げ、結果的に消費者が感じる景気の実感とのズレを生じさせたものと思われます。

こうして株主ばかり潤うのは考えものですが、一方で企業内に幽閉され活躍の場を失っていたおカネが民間経済に放出され循環することは、全体として見れば前向きな動きと捉えていいでしょう。