高橋がJALのPLの右下を見て赤字の額を確認していると、石田が次の紙を高橋の前に置いた。

「これはJALの経営破綻前と最近のデータを比較したものだ。高橋君、まず何に気が付く?」

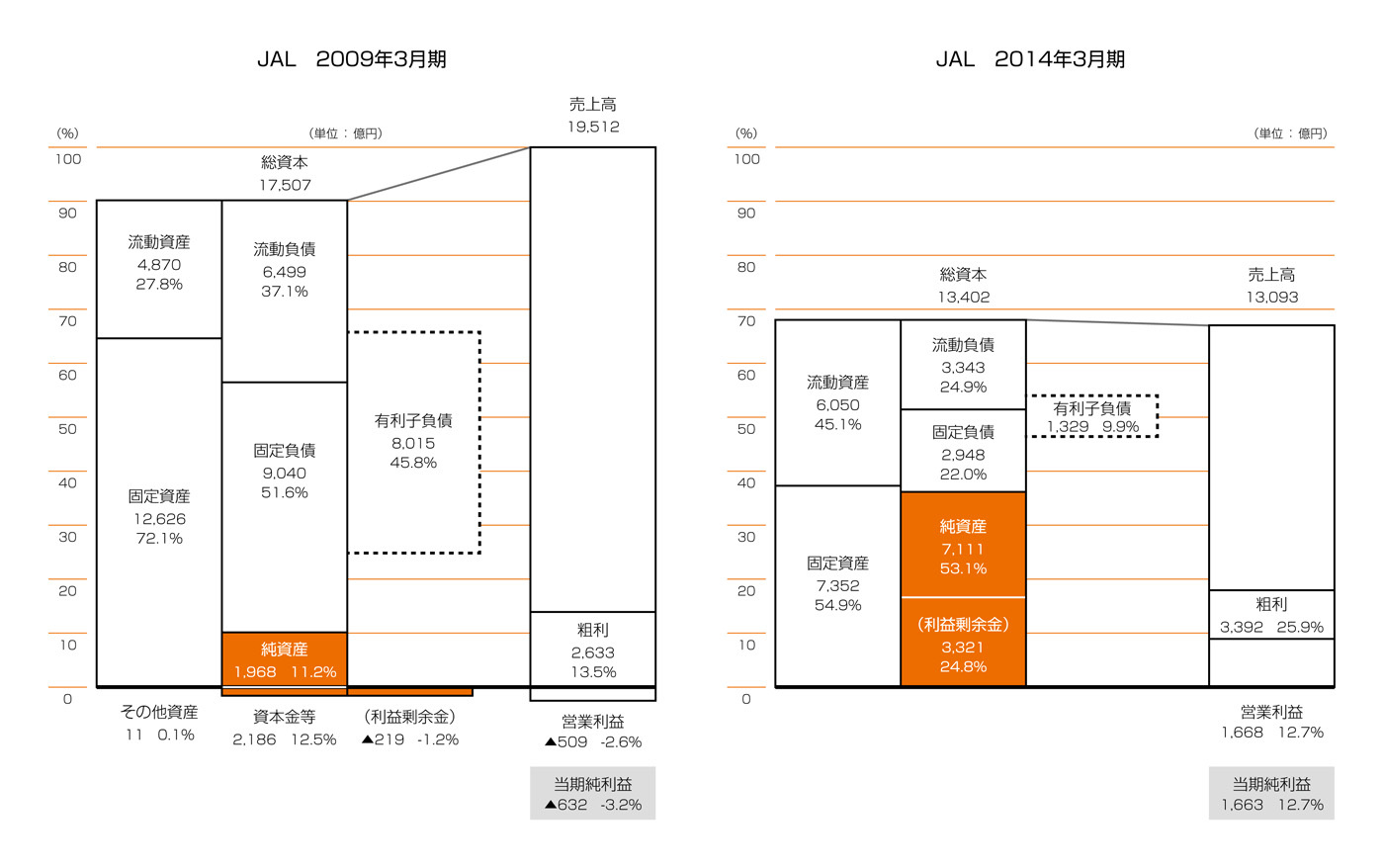

「有利子負債が激減してますね」

「そうだな。高橋君も覚えていると思うけど、破綻処理の過程で借金が棒引きになったからな。他には何がわかる?」

「固定資産が半減しています」

「これも記憶にあると思うけど、2009年当時のJALは全く使っていないジャンボジェット機をかなり保有していて、無駄な資産を持っている会社だと批判されていた。いまJALにジャンボジェット機は1機もない。不要な資産を圧縮して筋肉質の会社に変わってきている。他に気付くところは?」

「やはり、利益率ですね。営業利益は2009年の約500億円の赤字から、2014年には約1700億円の黒字へと劇的に改善していますね。それも売上高が4割がた減っている中でのこの営業利益の額ですから、スゴイですね」

「これはいろんなコスト削減活動が寄与しているんだけど、一番の影響は1万8000人に及ぶ人員削減だろうな。全従業員の3分の1ほどの人員が減ったことになる」

高橋は、BSとPLに経営の実態が如実に表れていることを実感していた。