前回、日本銀行の異次元緩和政策は、資産価格に関する期待を上昇させただけで、実物経済に関する期待には影響を与えていないと述べた。

これを言い換えれば、株式市場だけを見ていれば強気になるが、経済の実体を見れば、弱気の見通ししか持てないということだ。

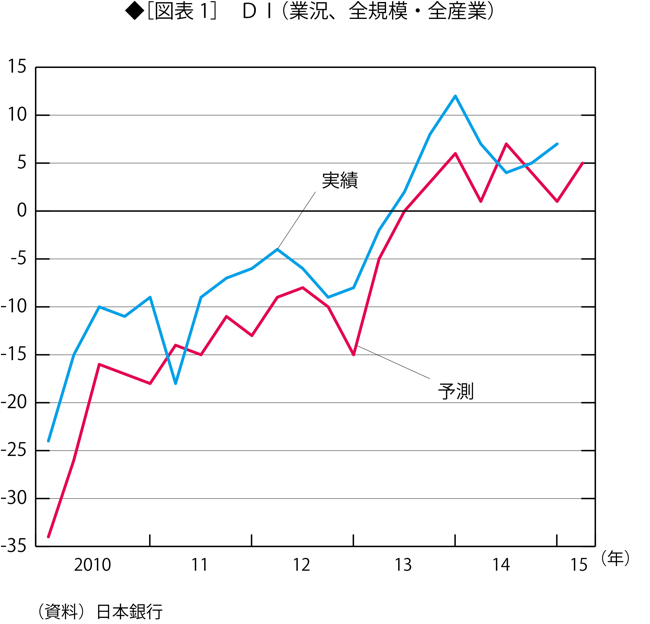

このことは、4月1日に発表された日本銀行の3月の「全国企業短期経済観測調査」(短観)で確かめることができる。

製造業大企業の景況感は横ばい

円安による利益増が一段落

最近の景況感を表す業況判断指数(DI:景況感を「良い」と答えた企業の割合から「悪い」と答えた企業の割合を引いた値)を見ると、全規模・全産業では、図表1に示すとおりだ。この図には実績と見通しが示してあるが、まず実績を見よう。

DIは、2014年3月がピークで、それ以降は低下気味である。15年3月のDIは7で、14年12月の5に比べれば、若干上昇している。しかし、製造業はほぼ横ばいだ。

これまで、円安によって利益が増加してきたが、それがここにきて一段落したということであろう。