今回のFOMCでFRBは12月利上げの方針を打ち出したが…。写真は前回FOMC時のイエレンFRB議長 Photo:Federalreserve

今回のFOMCでFRBは12月利上げの方針を打ち出したが…。写真は前回FOMC時のイエレンFRB議長 Photo:Federalreserve

米国の景気拡大の変調を示す数字が並びだしている。米国が利上げに動くことが、世界経済や株式市場の重石になっているが、この経済状態で、はたして利上げに進めるのか、懐疑的な見方も出てきた。米国の変調の要因を見極める必要がある。

米国景気に減速・変調の気配

FRBの景気判断も弱気に

米国経済は、リーマンショックから6年で右肩上がりを常態とする成長軌道に乗っている。自動車は年率1807万台も売れ、失業率は5.1%まで下がっており、早く下がり過ぎたことが心配されるほどである。

その中で、景気拡大の減速、変調を示す数字が並びだしてきた。

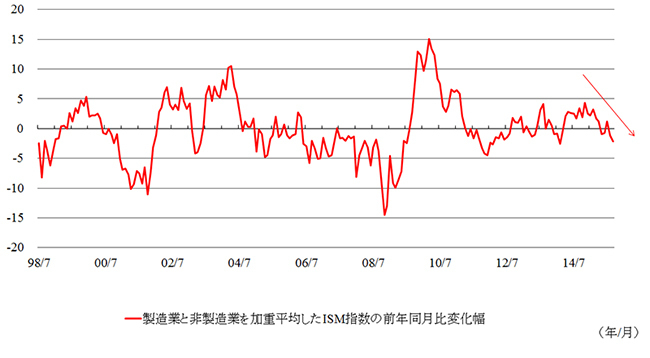

景気の先行指標となるISM景況指数は低下基調にあり(図表1参照)、ISM製造業景気指数は9月に50.2まで低下した。この指数が50を割る状態が続くときには、多くの場合、2期連続マイナス成長の景気後退(リセッション)に陥っているので、その瀬戸際である50.2というのは緊張を感じさせる。

また、非農業部門雇用者の増加数は8月、9月と2ヵ月連続して20万人を割った。この数では、就労可能な年齢層の人口の増加を賄えない。また、9月の賃金(平均時給)は、前月比不変であった。これは、いくら失業率が下がって労働需給が引き締まってきていても、賃金上昇に結びついていないことを示している。9月の全米経済活動指数(CFNAI)も▲0.39というマイナスの数字であった。

◆図表1:ISM景況指数の推移

資料)ISMのデータより、三菱東京UFJ銀行グローバルマーケットリサーチ作成

資料)ISMのデータより、三菱東京UFJ銀行グローバルマーケットリサーチ作成