手取りは減っていくが

教育費はアップ!

使えるお金は減っているのに、今の40〜50代は支出も膨らみがちだ。特に家計への負担が大きいのが、教育費である。「子どもにはできるだけ充実した教育を受けさせたい」と思うのは親心だろう。だが、高校生や大学生の子どもを持つ40代後半〜50代半ばの親世代は、その親世代である70代と比べ、格段に重い教育費支出を強いられていることをご存じだろうか?

昭和52年と平成25年で比較すると、この間に公務員の初任給が2倍ちょっとに伸びた一方、大学初年度にかかる授業料と入学費は私立大学で約3倍、国立大学は約5倍にもなっているのである。

バブルを知っている世代は

実は貯蓄がまったくできていない人が多い

また、今の40〜50代はバブルの時代やその残り香を知っている世代だ。家計相談を受けていると、他の世代と比べ、突出して「消費好き」が多いと感じる。

もちろん、この世代でも無駄遣いをせずしっかり貯蓄できている人はたくさんいるが、「クルマは持っていて当たり前」という人、海外旅行に行ったりゴルフをしたりするのにどんどんお金を使う人、ブランド物を好む人が40〜50代には多い。「消費好き」なので羽振りは良く見えるが、「実は貯蓄がほとんどできていない」というケースはめずらしくない。 ここまで読んで、「自分は“下流老人予備軍”だ」と気付いた人は、今、冷や汗をかいているかもしれない。

だが、“下流老人”への転落を防ぐ方法はある。

まずは現状を正しく認識し、「大丈夫なはず」という“気持ちの粉飾決算”をやめることだ。「なんとかなるさ」ではなく、「なんとかする」と決め、老後に向けてしっかり準備していかなくてはならない。

株式会社 生活設計塾クルー 取締役。

ファイナンシャルプランナー(CFP)、(株)生活設計塾クルー取締役。1967年北海道生まれ。外資系電器メーカー勤務を経て96年にFPに転身。現在は、特定の金融機関に属さない独立系FP会社である「生活設計塾クルー」のメンバーとして、個人向けコンサルティングを行うほか、メディアや講演活動を通じて「買い手寄り」のマネー情報を発信している。20年間で受けた相談は4000件以上。日本経済新聞、日経WOMAN、レタスクラブ等でマネーコラムを連載、ほかにダイヤモンド・オンラインでの『40代から備えたい 老後のお金クライシス!』のネット連載も好評。

主な著書に『30代で知っておきたいお金の習慣』『投資で失敗したくないと思ったら、まず読む本』『住宅ローンはこうして借りなさい 改訂5版』(共にダイヤモンド社)、『共働き夫婦のための「お金の教科書」』、『図解 老後のお金安心読本』(共に講談社)他多数。

新刊のお知らせ

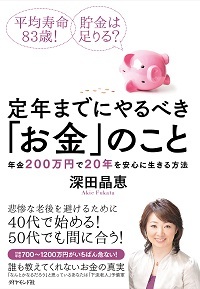

『平均寿命83歳! 貯金は足りる?

定年までにやるべき「お金」のこと

年金200万円で20年を安心に生きる方法』

手取り年収の減少、消費税増税、教育費高騰……

「少し先の予測」をしておくことで

将来の安心が手に入ります!

「老後は、まあ、なんとかなるだろう」と思っている人こそ読んで欲しい1冊!

ご購入はこちら! [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]